DESACELERACIÓN ECONÓMICA EN MÉXICO: RETOS Y PRONÓSTICOS PARA 2025

Diversos indicadores económicos de México apuntan a una desaceleración económica para este año.

Diversos indicadores económicos de México apuntan a una desaceleración económica para este año. El Indicador Global de la Actividad Económica (IGAE), una buena proxy de la evolución del PIB a nivel mensual, con cifras desestacionalizadas creció apenas 0.9% a tasa anual durante abril, por lo que el crecimiento anual del primer cuatrimestre de 2024 resultó de 2.0%, cifra que contrasta con el 3.2% observado en los mismos meses de 2023.

De acuerdo con la más reciente Encuesta Citibanamex de Expectativas, publicada el 20 de junio y en la que participaron 36 despachos de análisis, el crecimiento del PIB en 2024 será de aproximadamente 2.1% y se espera que en 2025 baje a 1.70%. Por su parte, de acuerdo con la encuesta del Banco de México de expectativas económicas del sector privado, el promedio de los analistas espera un crecimiento del PIB para este año de 2.0% y que desacelere a 1.68% para 2025.

Desde este espacio he señalado que en GAEAP diferimos un poco de la estimación de crecimiento del PIB para este año, pero contrastamos de manera considerable con la expectativa para 2025. Nosotros pensamos que este año el crecimiento estará en un rango de entre 2.0% y 2.2%, pero creemos que el PIB no superará el 1.0% el año que viene, y en nuestro escenario pesimista con una probabilidad de ocurrencia del 20%, podría ser negativo.

Hay cuatro factores que inciden en este pronóstico:

1. El gasto público se debe reducir de manera importante para recortar el déficit fiscal de 5.9% del PIB en 2024 a 3.5% en 2025, para de esta manera evitar una degradación en la calificación crediticia de México.

2. La inversión fija es muy probable que enfrente contracciones, debido al efecto matemático de alta base de comparación de este año, la cautela de inversionistas por las reformas constitucionales y la persistente alta inflación que mantendrá elevadas las tasas de interés.

3. El consumo se está desacelerando, por el alza en cartera vencida de créditos, ralentización en llegada de remesas y alta inflación que erosiona el poder de compra real de los ingresos.

4. En EEUU el primer año de administración hay una desaceleración económica, que se podría ver reflejada en caídas en las exportaciones de México.

A continuación, se explica a detalle cada uno de estos puntos:

Déficit fiscal

El déficit fiscal de 2024 habrá sido el más alto desde 1988. En este espacio y en mi podcast he comentado ampliamente la preocupante situación fiscal, dado que este año tendremos requerimientos financieros del sector público federal de aproximadamente 5.9% del PIB, cifra que representa casi 2 billones de pesos adicionales de deuda, lo que colocará el saldo histórico de los requerimientos financieros del sector público federal en aproximadamente 50.2% del PIB al término de este año.

De igual forma he mencionado la debilidad del crecimiento económico porque este año crecerá el PIB en poco más de 2.0% pero gracias a un gasto público financiado a través de un déficit fiscal de 5.9% del PIB, lo que significa que si no hubiera este desequilibrio fiscal este año la economía debería contraerse en casi 4%. Este solo hecho es una locura.

La presidenta electa, Claudia Sheinbaum, ha manifestado que la meta es que para el año que viene el déficit fiscal sea de 3.5% del PIB, lo que implica que deberán aumentar los ingresos y disminuir el gasto público. Pero en un contexto de mayores compromisos de gasto social, esto significa que el gobierno federal sacrificará el gasto en infraestructura en perjuicio de la competitividad del país.

Pero el tema principal, que es de matemáticas elementales, es que si con un déficit fiscal de 5.9% del PIB crecemos 2.0%, ¿Cuánto crecerá el PIB si el déficit fiscal es de 3.5% del PIB? Como lo señalé líneas arriba, en un escenario optimista llegaremos al 1.0%, pero en uno más realista estaríamos más cerca del 0%.

Es importante apuntar que la disminución del déficit fiscal en 2025 es algo a lo que está obligado el gobierno federal, ya que de lo contrario es probable que la calificación de la deuda soberana de México sea degradada, lo que implicaría mayores tasas de interés y costo financiero para todos los deudores, empezando por el propio gobierno federal.

Inversión fija bruta

En 2023 la formación bruta de capital fijo (inversión) creció 18.1%, producto de que la construcción avanzó 20.8%, mientras que la inversión en maquinaria y equipo creció 15.2%. En el acumulado de los primeros cuatro meses de 2024 la inversión física sigue en expansión, pero a una tasa menor, ya que la total aumentó 11.9%, producto de que la construcción creció 14.4% y maquinaría y equipo avanzaron 9.2%.

Podemos decir que buena parte de este crecimiento fue un “efecto rebote” después de la pandemia, que otro tanto se debió a las grandes obras de infraestructura llevadas a cabo por el gobierno federal, además de que la existencia del super-peso ayudó a que muchas empresas importaran bienes de capital con precios más bajos.

Para 2025 el panorama para la inversión luce distinto, ya que el “efecto rebote” se ha agotado y cualquier tasa de crecimiento es sobre una base más elevada, lo que provoca que las tasas de crecimiento disminuyan. Por otra parte, como lo acabo de mencionar es altamente probable que el gasto público de inversión sea recortado el año que viene por las presiones fiscales y pues con un dólar más caro, puede haber un freno a la importación de algunos bienes de capital.

Un factor adicional que incidirá negativamente en la inversión física son las elevadas tasas de interés, las cuales evidentemente hasta ahora no han causado una caída de la inversión; sin embargo, como las tasas de interés se mantendrán elevadas por mucho más tiempo del que originalmente se esperaba, eventualmente pasarán factura y la inversión productiva se verá afectada.

Consumo

El consumo es por mucho el componente más importante de la demanda agregada y podemos ver diversos elementos que suponen su debilidad este año y para el 2025, mismos que comento a continuación.

Para que haya consumo privado debe haber ingresos y éstos dependen del empleo, si es formal, mejor aún. Pero los datos más recientes no son buenos ya que de acuerdo con información del IMSS sobre asegurados permanentes y eventuales en el país, al cierre de junio se tienen registrados 22.319 millones de puestos de trabajo en la formalidad.

El problema es que en los últimos 12 meses el IMSS reporta la creación de apenas 432 mil 137 empleos formales, que equivalen a una tasa anual de apenas 2%, por lo que estamos ante la menor cifra de altas laborales en periodos de 12 meses desde abril de 2021.

Otro elemento que daría fortaleza al consumo es el dinero que reciben las familias por remesas. Pero la información del Banco de México muestra que en mayo ingresaron al país 5,624 millones de dólares en remesas; una entrada que significó un retroceso anual de 0.9 por ciento.

El flujo de transferencias en dólares es el más alto en los cinco meses reportados hasta ahora, pero muestra una nueva desaceleración anual respecto al histórico alcanzado el mismo mes del año anterior, cuando ingresaron 5,675 millones de dólares.

Cada uno de los 4.9 millones de hogares receptores de remesas recibieron un giro promedio de 381 dólares durante mayo, mes en el que suelen recibir más por el día de las madres, pero no obstante lo anterior, al compararlo con la remesa media que cada mes han recibido en lo que va del año, también se observa una desaceleración desde los 403 que captaron en abril.

El tercer aspecto que afecta al consumo es el de la salud de la cartera de crédito. De acuerdo con cifras del Banco de México, el saldo de la cartera vencida de los créditos al consumo que otorgan los bancos a los hogares mexicanos se situó en 40.8 mies de millones de pesos en mayo, lo que implicó un aumento de 8.5% en términos reales respecto a los 36.0 miles de millones de pesos reportados en el mismo mes del año pasado.

El incremento en el saldo de esta cartera vencida –que agrupa tarjetas de crédito, los financiamientos personales, los de nómina y los automotores, entre otras deudas que no han recibido un abono en más de 90 días– interrumpió una racha de cuatro meses consecutivos a la baja que inició en enero de este año, y en su comparación mensual (si se compara con abril de este año) incrementó 0.8 por ciento.

Cabe señalar que el saldo vencido de los créditos al consumo representa el 3.1% de la cartera de crédito vigente de los financiamientos de consumo.

El cuarto aspecto que afecta negativamente al consumo es el de la persistente y creciente inflación, que fue de 4.78% anual en la primera quincena de junio. Como lo hemos comentado dese este espacio, la inflación se mantendrá elevada por el elevado déficit fiscal, la creciente erogación de apoyos gubernamentales en la forma de pensiones, el crecimiento de la base monetaria, entre otros. Una elevada inflación se come las mejoras en los niveles de ingreso afectando el desempeño del consumo privado.

Estados Unidos

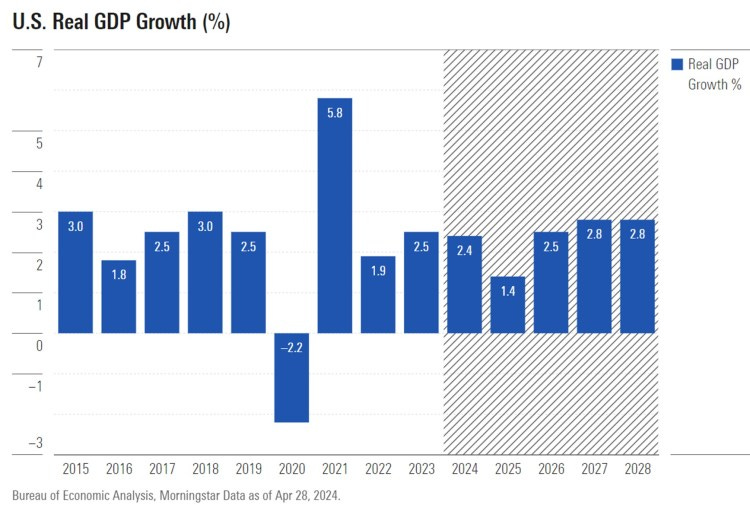

La salud de la economía de Estados Unidos es fundamental para el crecimiento económico de México por la enorme dependencia de nuestras exportaciones hacía dicho mercado.

En general se espera que el crecimiento del PIB estadounidense se debilite durante el próximo año antes de comenzar a reactivarse en la segunda mitad de 2025 gracias a los recortes de tasas de interés de la Reserva Federal previstos. En el escenario base, el crecimiento será más débil de lo normal, pero seguirá siendo positivo, evitando así una recesión. Este período de crecimiento más débil debería enfriar la economía y garantizar que la inflación regrese al objetivo del 2% de la Reserva Federal.

Cabe recordar que el crecimiento del PIB real de Estados Unidos se aceleró en 2023 a pesar de afrontar los mayores incrementos de tasas de interés de fondos federales en cuatro décadas. Pero los efectos contractivos de las subidas de tasas de interés de la Fed aún no se han manifestado plenamente, y éste y otros obstáculos deberían provocar una desaceleración del crecimiento en 2024 y 2025. En términos de cifras medias anuales, se espera que el crecimiento llegue a su mínimo en 2025.

A manera de conclusión podemos señalar que la economía mexicana enfrentará enormes retos en 2025, en el que evidentemente sufriremos una fuerte desaceleración y en un descuido, hasta una pequeña recesión. Es importante mantener con vida el mercado interno, para lo cual puede ser de gran apoyo el empresariado mexicano si se le da la oportunidad de invertir en grandes proyectos de infraestructura general, así como en el tema energético e hidráulico. Por el momento la recomendación de GAEAP es para prepararse para lo que pueda implicar para su negocio y finanzas un escenario en el que la economía nacional crece poco o de plano no crecerá.

Son tiempos de mucha incertidumbre y necesitamos estar informados. Escúcha el Episodio 10 de ECONOMEX Podcast aquí:

Alejandro Gómez Tamez*

Director General GAEAP*

alejandro@gaeap.com

Sígueme en X: https://x.com/alejandrogomezt

Si disfrutas de nuestro contenido, te invitamos a apoyar nuestro trabajo suscribiéndote a nuestro servicio informativo premium. Tu suscripción nos permitirá seguir adelante con nuestra labor y, además, te dará acceso a contenido exclusivo. ¡Agradecemos de antemano tu apoyo!