Desaceleración económica en México: El papel del sector privado en 2025

Desaceleración económica en México: El papel del sector privado en 2025

Los indicadores que dan cuenta de la desaceleración económica en México se siguen acumulando: el consumo ,empleo y actividad industrial

Si disfrutas de nuestro contenido, te invitamos a apoyar nuestro trabajo suscribiéndote a nuestro servicio informativo premium. Tu suscripción nos permitirá seguir adelante con nuestra labor y, además, te dará acceso a contenido exclusivo. ¡Agradecemos de antemano tu apoyo!

Los indicadores que dan cuenta de la desaceleración económica en México se siguen acumulando: el consumo está perdiendo ritmo, lo mismo que el empleo y la actividad industrial. Esto lo vemos reflejado en revisiones a la baja en las expectativas de crecimiento y ya es motivo de preocupación al interior de Banco de México.

El indicador de consumo privado en el mercado interior presenta un crecimiento anual de 3.4% en el acumulado de los primeros ocho meses de 2024, pero este dato que parece reflejar una buena tasa de expansión, no se traduce en más crecimiento económico porque es producto de que el consumo de bienes importados aumentó 17.3%, mientras que el de bienes nacionales y servicios nacionales apenas crecieron en 0.1% y 1.8% respectivamente. De igual forma, dicha tasa de aumento de 3.4% es inferior al 5.1% anual registrado en 2023.

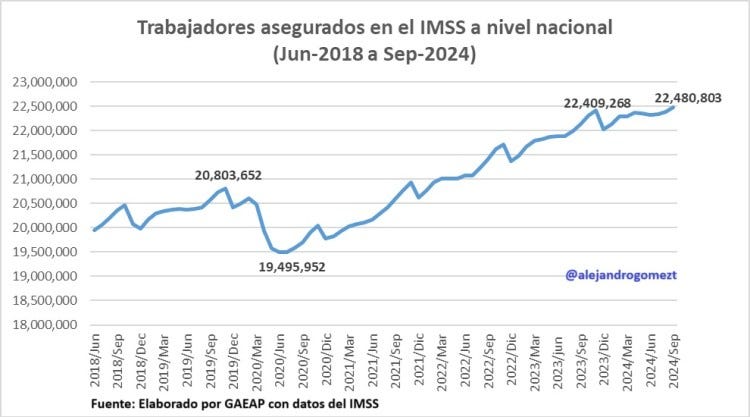

En materia de empleo, en la semana que concluye se dio a conocer que entre septiembre de 2023 y el mismo mes de 2024, se crearon apenas 351,370 empleos registrados en el Instituto Mexicano del Seguro Social (IMSS), lo que representa un aumento de 1.59%. Esta es la tasa más baja desde abril de 2021, cuando empezábamos a recuperarnos del Covid-19. Si consideramos que entre el segundo trimestre de 2023 y el mismo trimestre de 2024 el número de personas ocupadas aumentó en 805,171, pues queda claro que la cantidad de empleos formales creados es insuficiente.

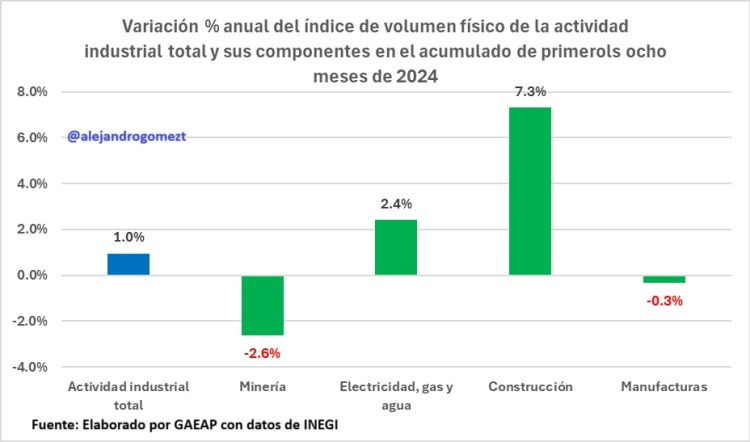

Por su parte, el volumen físico de Actividad Industrial en México a agosto 2024, con cifras desestacionalizadas, enfrenta un escenario de desaceleración. En su variación mensual (agosto 2024 respecto a julio 2024) la actividad industrial total registró una caída de -0.5%, con una variación mixta en sus componentes. La Minería tuvo un leve aumento de 0.1%; la Electricidad, gas y agua creció en 1.4%, el único con crecimiento significativo. La construcción cayó -3.7%, impactando de manera notable la actividad total; mientras que las Manufacturas mostraron un crecimiento modesto de 0.3%.

En cuanto a su variación anual (agosto 2024 respecto a agosto 2023), la actividad industrial total disminuyó en -0.3%. Esto es producto de que la Minería cayó un -1.3%; la Electricidad, gas y agua fue el más dinámico, con un crecimiento del 2.0%; la Construcción mostró un descenso de -4.1%; mientras que las Manufacturas crecieron en 0.7%, lo cual es positivo, aunque limitado.

De esta manera, en el acumulado de enero a agosto de 2024, a tasa anual la actividad industrial total muestra un crecimiento de apenas 1.0%. Esto es producto de que la Minería registró una caída acumulada de -2.6%; la Electricidad, gas y agua mantiene un crecimiento saludable de 2.4%; la Construcción destaca con un aumento acumulado de 7.3%; mientras que las manufacturas presentan una ligera caída de -0.3% en el acumulado.

Cabe señalar que en la más reciente Encuesta Citibanamex de expectativas, publicada el 7 de octubre los analistas consultados estimaron en promedio que para 2024 se anticipa un crecimiento del PIB de 1.5%, igual que en la encuesta previa; pero la proyección mediana para el crecimiento del PIB en 2025 se revisó a la baja a 1.2% desde 1.3% hace quince días. Cabe señalar que Bursamétrica estima que el crecimiento del PIB en 2025 será de apenas 0.5 por ciento.

De igual forma, de la misma encuesta se desprende que las estimaciones del tipo de cambio se ajustaron al alza. La proyección mediana para el tipo de cambio al cierre de este año se revisó a 19.67 pesos por dólar desde 19.57 en la encuesta anterior. Para el cierre de 2025 la estimación del consenso también se revisó al alza, a 19.95 pesos por dólar desde 19.85 en la encuesta anterior.

Esta desaceleración económica sin duda ha ayudado a que la inflación siga su tendencia a la baja, no obstante el fuerte crecimiento de la base monetaria, la cual presenta un crecimiento de 13.7% respecto al año pasado. El INEGI informó que la inflación general de septiembre se ubicó en 0 05% mensual y 4.58% anual, por debajo de las expectativas. La variación mensual se explicó en gran medida por el aumento estacional en educación (relacionado con el inicio del ciclo escolar), y mayores precios de tarifas y mercancías no alimenticias Estos fueron parcialmente compensados por disminuciones en los precios de productos agropecuarios La inflación subyacente se ubicó en 0.28% mensual y a tasa anual disminuyó a 3.91%. La previsión de analistas es que la inflación general siga una tendencia gradual a la baja el resto del año por una menor inflación no subyacente. La previsión de la mayoría de los analistas es de que la inflación general y subyacente al cierre de 2024 se ubiquen en 4.4% y 4.0% anual, respectivamente.

Sin embargo, hay que estar atentos a la evolución de los costos de las empresas, medidos a través del Índice Nacional de Precios al Productor (INPP), el cual durante septiembre, presentó un crecimiento a tasa mensual de 0.43% y de 5.11% a tasa anual. Cabe señalar que en el mismo mes de 2023, el incrementó del INPP fue de 0.31 % a tasa mensual y 0.58 % a tasa anual.

¿Qué se puede hacer para revertir esta tendencia de desaceleración económica? La política económica tiene dos instrumentos, la política fiscal y la política monetaria. Con respecto a la fiscal, en este espacio he advertido que se espera un fuerte ajuste en el déficit, lo que generará presiones a la baja en la demanda agregada lo que a su vez incidirá en un menor crecimiento económico. El margen para reactivar la economía a través de un mayor gasto público de inversión o reducción de impuestos es sumamente bajo.

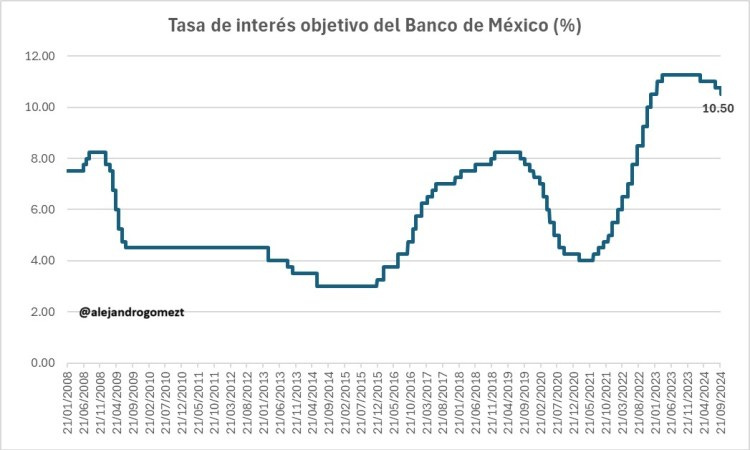

Esto nos deja con la política monetaria, que depende del banco central. El único mandato constitucional del Banco de México es preservar el poder adquisitivo de la moneda, pero la desaceleración económica que atravesamos ya es analizada con preocupación. De acuerdo con la minuta de la decisión de política monetaria del 26 de septiembre, en la cual Banxico disminuyó la tasa de interés de 10.75% a 10.50%, los miembros de la Junta de Gobierno discutieron que el consumo se estancó para la recta final del tercer trimestre y que la actividad productiva nacional atraviesa por un periodo de debilidad, en donde llama la atención la pérdida de dinamismo del sector terciario que ha sido sostén de la economía en los últimos años.

Esta debilidad económica provocó que en la minuta se mostrara un tono bastante más ‘paloma’ que en las previas; y debido a que se percibe que la inflación general continuará con su trayectoria descendente (ya que la inflación subyacente acumula varios meses a la baja), es que podemos esperar más recortes de tasa de interés y de mayor magnitud en las próximas reuniones de la Junta de Gobierno. Considerando las perspectivas macroeconómicas y los posicionamientos de la Junta plasmados en la minuta, es de esperarse que el Banxico continuará el ciclo de recortes en las siguientes decisiones, a un ritmo de 25 puntos base (pb) por reunión en lo que queda de 2024 y en 2025, para cerrar este año en 10.00% y el próximo en 8.00 por ciento. Estos recortes de la tasa de interés ayudaran a reactivar la economía, pero no será rápido ya que la política monetaria opera con rezago.

Entonces esto nos deja como la única fuente para generar un crecimiento económico arriba del 1.0% el próximo año al sector privado a través de nuevas inversiones. Pero para que el sector privado invierta fuerte en el 2025 requiere de varias condiciones que debe generar el Estado mexicano, entre las que destacan: control de la inflación, disciplina fiscal, certidumbre jurídica y regulaciones claras, oportunidades para desarrollar asociaciones público-privadas, liberación de los permisos en materia energética que están detenidos, energía eléctrica suficiente, una política industrial activa que permita capitalizar las oportunidades del nearshoring, seguridad pública, entre otros.

A manera de conclusión podemos mencionar que a pesar de los esfuerzos del Banco de México por estimular la economía a través de recortes en las tasas de interés, la verdadera clave para revertir la desaceleración y lograr un crecimiento sostenido en 2025 dependerá de la capacidad del Estado para generar un entorno propicio para la inversión privada. Factores como el control de la inflación, certidumbre jurídica, energía eléctrica suficiente y la implementación de una política industrial activa orientada al nearshoring serán la base del esfuerzo. El gobierno federal debe tener presente que el sector privado puede ser el motor del crecimiento, pero solo si el gobierno mexicano logra establecer las condiciones necesarias para que la inversión productiva se lleve a cabo.

Son tiempos de mucha incertidumbre y necesitamos estar informados. Suscríbete al canal de ECONOMEX Podcast y #MantenteInformado con nuestro contenido:

Alejandro Gómez Tamez*

Director General GAEAP*

alejandro@gaeap.com

Sígueme en X: https://x.com/alejandrogomezt