EL CHOQUE CHINO 2.0 SERÁ DIFERENTE

EL CHOQUE CHINO 2.0 SERÁ DIFERENTE

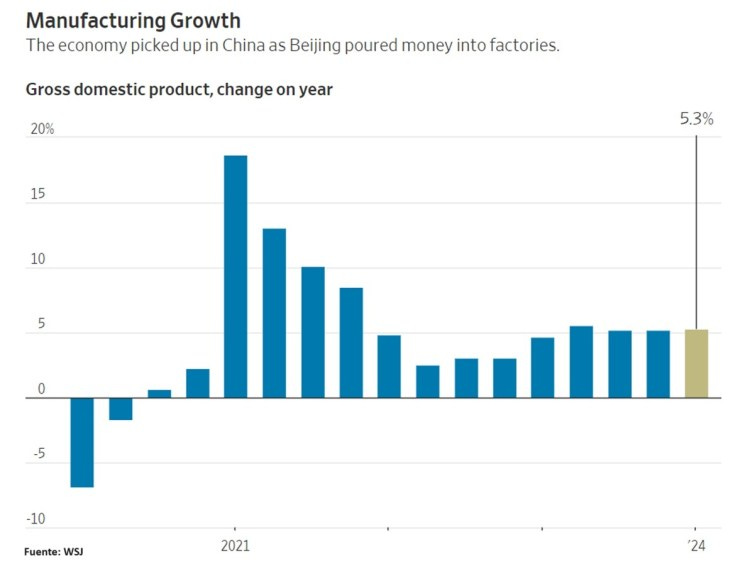

El crecimiento económico de China en el primer trimestre de 2024, sorprendió al superar la mayoría de las estimaciones y ubicarse en 5.3% interanual, gracias principalmente a su sólida producción industrial y exportaciones. Pero los datos recién publicados también mostraron que su exceso de capacidad productiva es muy real y podría ser perjudicial inclusive para la propia China.

Particularmente interesante es el desglose de los datos de utilización de la capacidad. La caída de las tasas de utilización es especialmente evidente en los sectores favoritos de Beijing, como los automóviles y los equipos eléctricos, las llamadas “nuevas fuerzas productivas”, incluidos los vehículos eléctricos, los chips y los paneles solares, que los políticos chinos han destacado en discursos recientes y han formado parte de las pesadillas de los políticos occidentales. Las tasas de utilización de la capacidad en la fabricación de automóviles cayeron por debajo del 65% en el primer trimestre de 2024: muy por debajo de su mínimo anterior (excluyendo el primer trimestre de 2020) del 69.1% a mediados de 2016.

Este exceso de capacidad, que permite a China inundar los mercados globales con productos cuyos precios ni siquiera reflejan los verdaderos costos de producción, ha sido objeto de un creciente número de críticas en análisis económicos y declaraciones políticas en los últimos meses.

Y es que la renovada estrategia de Beijing está provocando indignación en todo el mundo, a medida que los gobiernos se resisten a aceptar probables pérdidas de empleos y desaparición de industrias, ante una posible repetición del “shock de China” de principios de la década de 2000, cuando una cascada de importaciones desde ese país afectó a la manufactura de baja tecnología en todo el mundo occidental. En el caso concreto de Estados Unidos, se estima que le costó aproximadamente dos millones de puestos de trabajo.

En un artículo de Jacky Wong, publicado el pasado 11 de abril en el diario estadounidense The Wall Street Journal, titulado “El shock 2.0 de China será diferente” se explica cómo dicho país se ha volcado nuevamente al exterior como estrategia de crecimiento, dada su debacle inmobiliaria, aun a sabiendas de que tales acciones terminaran en una nueva guerra comercial y sanciones.

El artículo comienza mencionado que el reciente viaje de la Secretaria del Tesoro estadounidense, Janet Yellen, a China les dejó un mensaje claro: una nueva avalancha de exportaciones a precios reducidos no es bienvenida, pero probablemente esta advertencia caerá en oídos sordos en Beijing.

Los productos chinos baratos no son nuevos para los mercados globales y han sido responsables de la destrucción de cientos de actividades manufactureras y pérdida de empleos por todo el mundo; sin embargo, un reciente aumento ha hecho que algunos en Occidente lo llamen el “China Shock 2.0”.

Esta nueva ola de exportaciones se basa en el exceso de capacidad productiva en China, la cual seguramente volverá a perjudicar a las empresas y a los trabajadores de múltiples países manufactureros y conducir a una concentración excesiva de las cadenas de suministro en un adversario poco confiable de Estados Unidos. Al final de cuentas los laboratorios chinos le dieron al mundo la enfermedad Covid-19, en cualquier momento podrían ocasionar un conflicto militar con Taiwán, están más alineados a Rusia que a Occidente en la guerra en Ucrania, tienen capacidad probada de llevar a cabo sofisticados ataques cibernéticos, entre otros.

La implosión del sector inmobiliario de China ha estado detrás de parte del cambio en la estrategia de crecimiento, a medida que la demanda interna china se desaceleró y las fábricas produjeron en exceso. Éste es particularmente el caso de los sectores directamente afectados por la desaceleración del sector inmobiliario, como el acero y el cemento. Pero otra razón es que China se ha subido al carro de un motor de crecimiento diferente para reemplazar el sector inmobiliario. Los nuevos préstamos bancarios a mediano y largo plazo al sector industrial en 2023 aumentaron a 4.82 billones de yuanes (equivalentes a unos 670 mil millones de dólares), desde los 591 mil millones de yuanes en 2019, incluso cuando los nuevos préstamos al sector inmobiliario se han reducido a un mínimo.

A diferencia de crisis anteriores en China, el país ha ascendido en la cadena de valor con manufacturas mucho más complejas. En lugar de ensamblar iPhones para una empresa estadounidense, por ejemplo, las empresas chinas ahora son líderes en sectores de alta tecnología. Las exportaciones de vehículos eléctricos, baterías de iones de litio y paneles solares representaron el 4.2% de las exportaciones de China el año pasado, frente al 1% en 2018, según Natixis.

La Secretaria Janet Yellen ha instado a China a que para lograr un rápido crecimiento, debe fomentar su mercado interno en lugar de intentar inundar los mercados globales con sus exportaciones. Pero apoyar a su sector manufacturero ha sido la estrategia de Beijing desde siempre.

Tomemos como ejemplo los vehículos eléctricos: el gobierno impulsó el sector proporcionando generosos subsidios, lo que estimuló a decenas de empresas a ingresar a este campo. A medida que la industria creció en tamaño (China es el mercado de vehículos eléctricos más grande del mundo), el gobierno comenzó a retirar los subsidios y dejó que una intensa competencia eligiera a los supervivientes.

Si bien ese enfoque generó el desperdicio de muchas inversiones y de recursos, permitió a las mejores empresas aumentar su escala y reducir sus costos. Actualmente, el sector de vehículos eléctricos de China está inmerso en una brutal guerra de precios y BYD, que superó brevemente a Tesla como principal vendedor de vehículos eléctricos del mundo por volumen en el último trimestre de 2023, probablemente emerja como campeón nacional. Los precios de los paneles solares y las baterías también se han desplomado a lo largo de los años.

Como respuesta a todo esto, es probable que Occidente levante más barreras comerciales para los productos chinos en estas nuevas categorías a medida que los gobiernos intenten aumentar la producción nacional de estas nuevas tecnologías verdes. Los vehículos eléctricos, en particular, son un tema espinoso dada la importancia histórica de la industria automotriz en Europa y Estados Unidos.

En este contexto, un grupo de defensa de la industria manufacturera estadounidense ha instado al gobierno de Estados Unidos a bloquear la importación de automóviles, vehículos eléctricos y refacciones chinos de bajo costo desde México, o ver a su industria automovilística enfrentarse a un evento de nivel de extinción.

Este grupo advirtió que los automóviles y las piezas fabricadas en México por empresas con sede en China se están beneficiando del T-MEC y amenazan la viabilidad de las empresas automotrices estadounidenses.

Es claro que en esta guerra comercial, China no se rendirá sin luchar. El objetivo final de Beijing es crear empresas que sean líderes globales en manufactura avanzada y fundamentales para el crecimiento. La tecnología verde ciertamente parece prometedora y China domina la cadena de suministro de baterías y paneles solares. Esto tiene el beneficio adicional de reducir su dependencia de la tecnología extranjera, una lección que aprendió recientemente mediante las sanciones estadounidenses a su sector de semiconductores.

Veremos qué pasa después de las elecciones presidenciales en los Estados Unidos. El triunfo del virtual candidato republicano, Donald Trump promete ser más duro contra China e imponer más aranceles punitivos, aunque eso les genere más presiones inflacionarias. También veremos cómo reacciona México en su relación con China de cara a la revisión del T-MEC prevista para 2026. Es un hecho que este segundo shock de productos chinos se sentirá muy diferente.