El desplome del peso: 6 indicadores clave que no puedes ignorar

La devaluación del peso se debe a políticas fiscales y monetarias que han aumentado déficit y deuda pública. Se deben monitorear seis indicadores clave en esta creciente espiral de deuda en México.

Si disfrutas de nuestro contenido, te invitamos a apoyar nuestro trabajo suscribiéndote a nuestro servicio informativo premium. Tu suscripción nos permitirá seguir adelante con nuestra labor y, además, te dará acceso a contenido exclusivo. ¡Agradecemos de antemano tu apoyo!

Desde una perspectiva de largo plazo, el peso mexicano ha enfrentado una caída sostenida, producto de profundos desequilibrios económicos y monetarios en el país. La pérdida de valor del peso, tanto en su capacidad de compra como respecto a otras monedas y metales, es el resultado de políticas fiscales y monetarias que han incrementado la base monetaria, el déficit y la deuda pública, desestabilizando la economía.

Existen seis indicadores clave que deben tenerse en cuenta a medida que el gobierno de México se adentra más profundamente en una espiral de deuda autoperpetuante, que siempre culmina en el colapso del peso mexicano. A continuación, se explican estos seis indicadores

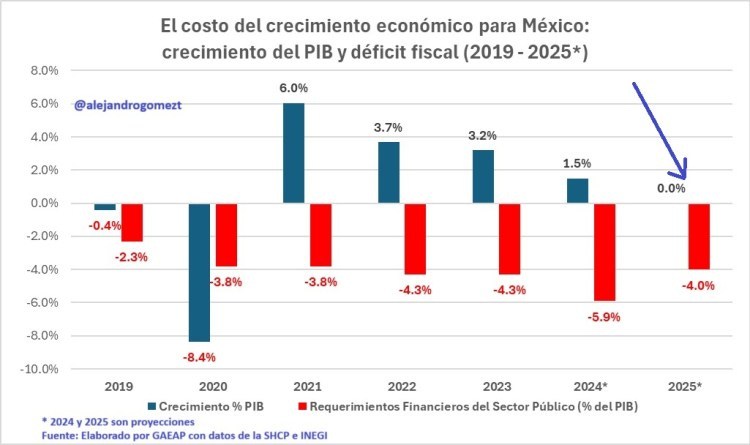

Indicador nº 1: Déficit fiscal del gobierno federal

La siguiente gráfica muestra los Requerimientos Financieros del Sector Público como porcentaje del PIB (la medida más amplia de déficit fiscal) y las tasas de crecimiento del propio PIB, observadas de 2019 a 2023, así como mis proyecciones para el cierre de 2024 y 2025. Es evidente que para el periodo de 2022 a 2024, los crecientes déficits de las finanzas públicas no se han traducido en mayores niveles de crecimiento económico.

Es importante señalar que la proyección para 2025 parte de una serie de suposiciones optimistas, tales como el que se logrará recortar el gasto público, que no habrá recesión (sólo crecimiento cero o cercano a ese número), que la revisión del T-MEC marchará bien el año que entra, que no se deteriora demasiado la confianza de los inversionistas y que no habrá acontecimientos que provoquen un gasto federal adicional o un impacto negativo en el nivel de ingresos públicos.

Con una visión de mayor plazo y con pronósticos optimistas (poco realistas), podríamos prever que el gobierno de México tenga un déficit acumulado de más de 8 billones de pesos durante los próximos seis años, que tendrá que financiarse mediante la emisión de más deuda. Es así que al término del gobierno de la presidenta Claudia Sheinbaum, el saldo de la deuda del sector público federal sea de más de 25 billones de pesos.

Indicador n.° 2: La deuda pública

La deuda neta del sector público federal ha llegado a los casi 16.9 billones de pesos al mes de septiembre de 2024, lo que representa aproximadamente el 50% del PIB. De esta manera, entre el cierre de noviembre de 2018 y el fin de septiembre de 2024, la deuda neta creció en 6.153 billones de pesos, un incremento nominal de 57.3%.

Es importante recordar que el PIB es una estadística controversial.

Por ejemplo, considera el gasto público como algo positivo. Una medida más honesta consideraría el gasto público como un gran negativo, ya que agrava la espiral de deuda.

En México en 2024 el gasto público representa aproximadamente el 26.9% del PIB.

Esto significa que el peso de la deuda con relación a la economía productiva que la sustenta (que sería algo así como el 73.1% del total) es mucho mayor de lo que la mayoría de la gente cree.

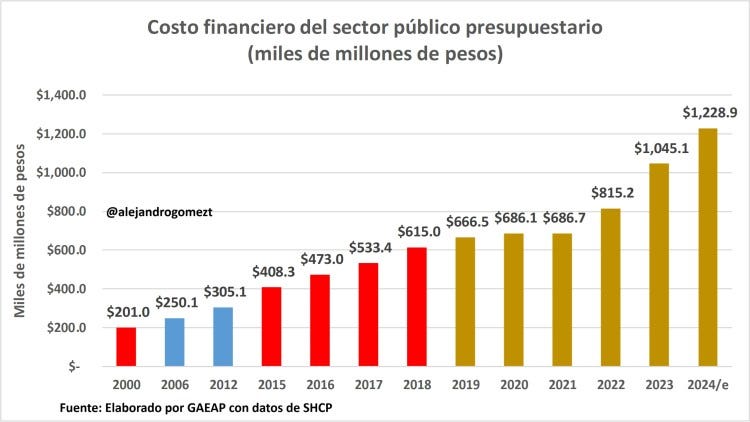

Indicador nº 3: El costo financiero de la deuda

En 2024 el pago de interés de la deuda del sector público federal superará los 1.23 billones de pesos, cifra que según la SHCP representa el 3.6% del PIB. A reserva de lo que indique el Paquete Económico 2025, se estima que para el siguiente año sea de 3.4% del PIB, lo que implica un incremento nominal respecto a este año.

El costo de los intereses de la deuda federal es uno de los rubros de gasto más grande del gobierno de México, y es un monto cercano al de las participaciones federales, que en 2024 sumarán 1.35 billones de pesos o al gasto de pensiones que se lleva el 15% del total del presupuesto de egresos, siendo éste de 1.5 billones de pesos.

En cuanto al gasto devengado por el sector público federal en los primeros nueve meses de 2024, el costo financiero de la deuda sumó 851 mil millones de pesos (mmdp), superando el gasto de inversión física que sumó 812 mmdp.

La deuda del sector público aumentó tanto en el sexenio de López Obrador, que aunque bajen las tasas de interés a niveles promedio de 9% para 2025, el gasto nominal de intereses seguirá aumentando en detrimento de otros rubros de gasto y ocasionando la contratación de todavía más deuda para pagar los intereses que ésta genera.

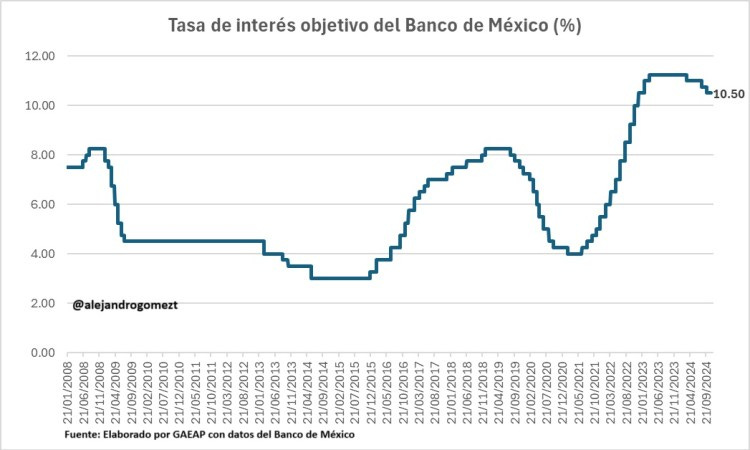

Indicador #4: La tasa objetivo del Banxico

Después de la crisis financiera de 2008, el Banco de México comenzó un ciclo de disminuciones en su tasa de interés objetivo hasta llevarla al 3.50%. La tasa se quedó en ese nivel hasta comienzos de 2016 cuando Donald Trump irrumpió en la escena política estadounidense causando la depreciación del peso y algunas presiones inflacionarias, por lo que la tasa objetivo subió hasta 8.25% en 2019.

La llegada de la pandemia causada por el virus chino SARS-COV-2, provocó el cierre de las actividades y una crisis económica en 2020, lo que a su vez ocasionó una fuerte y rápida baja en la tasa de interés para situarla brevemente en 4.0% en 2021.

Posteriormente, repuntó la inflación anual alcanzó el 8.70% en los meses de agosto y septiembre de 2022, el nivel más alto que habíamos tenido desde diciembre del 2000. Esto obligó al Banco de México a iniciar otro ciclo de subidas de tasas de interés, el más pronunciado desde que cuenta con el mecanismo de la tasa de interés objetivo.

En sólo 14 meses, el Banco de México subió su tasa objetivo de 4.00% a 8.50%, más del doble.

El Banxico ha vuelto ahora a la flexibilización monetaria y los recortes de tasas con todo y que no ha derrotado la inflación, ya que ésta ha repuntado a 4.76% anual en octubre de este año.

La intención de continuar con los recortes de tasa por parte de Banxico responde a que los crecientes gastos por intereses amenazan la solvencia del gobierno mexicano, lo que obliga al banco central a reducir las tasas y mantenerlas bajas con el fin de tratar de controlar los costos financieros.

Indicador n.° 5: Base monetaria

La base monetaria en México ha experimentado incrementos significativos en los últimos años, muy por encima de la tasa de crecimiento económico, debido a varios factores, entre los que destacan el aumento nominal de la economía informal, el incremento de las remesas y el enorme crecimiento de las ayudas otorgadas a través de los programas sociales.

Por definición la economía informal se mueve mediante el uso de efectivo para evitar ser rastreados por las autoridades fiscales. Por su parte, el flujo histórico de remesas hacia México ha aumentado la demanda de pesos, ya que los dólares enviados por los migrantes se convierten en moneda nacional para su uso en la economía local. Este proceso incrementa la cantidad de dinero en circulación.

En cuanto a los programas sociales, hace unos meses, Juan Pablo de Botton, entonces subsecretario de Egresos de la Secretaría de Hacienda, informó que el gasto en programas sociales habría aumentado para el cierre de este año, más del doble respecto a lo que se ejerció en el 2019. Durante una conferencia mañanera del presidente López Obrador dijo que el aumento será de 131% en el sexenio que recién acaba de terminar.

Lo expuesto por Hacienda es que, en el 2019, cuando empezó el sexenio, se gastaron 320,569 millones de pesos (en pesos actuales) en 12 programas sociales considerados como prioritarios para el gobierno. Este monto, de acuerdo con lo aprobado en el Presupuesto de Egresos de la Federación (PEF) 2024, ascenderá a 741,195 millones de pesos al cierre del año.

Es así que, desde noviembre de 2018, la base monetaria en México se ha disparado en un 97.9%, un cambio increíble en un período tan corto, al pasar de 1.553 billones a 3.075 billones de pesos; siendo que en dicho lapso de tiempo el Producto Interno Bruto aumentó apenas 5.04 por ciento. Si queremos analizar un periodo de tiempo más corto, tenemos que entre la última semana de octubre de 2023 y la misma semana de octubre de 2024, la base monetaria creció 13.0% con una economía que creció apenas 1.5% en ese periodo.

Es así que, si tu riqueza después de impuestos no ha aumentado en un 97.9% desde 2018, entonces no estás siguiendo el ritmo de la devaluación monetaria del Banco de México. Estás perdiendo terreno y te estás empobreciendo.

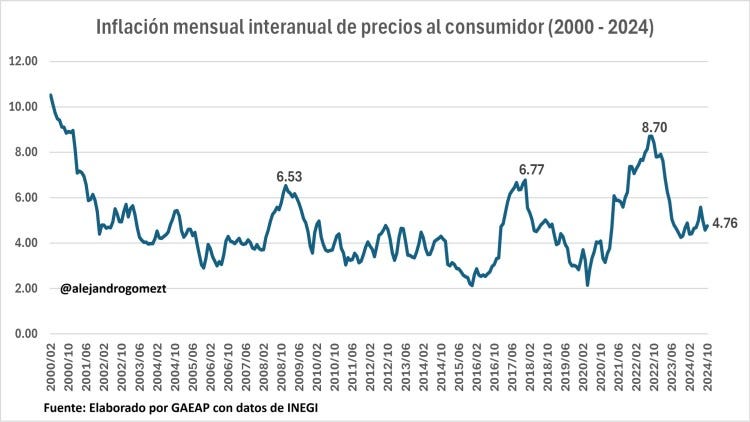

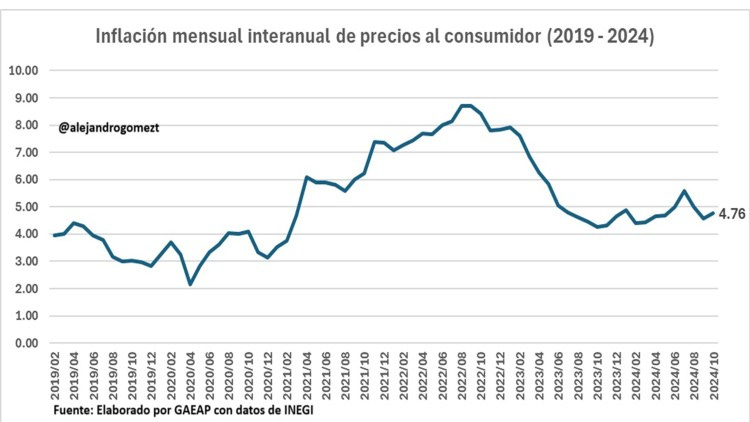

Indicador nº 6: Índice Nacional de precios al consumidor

La inflación de precios es medida a través del Índice Nacional de Precios al Consumidor (INPC) y fue de 4.76% anual en octubre de este año. Para muchos, las estadísticas de inflación son las más manipuladas políticamente en todo el gobierno.

En México, el INPC está compuesto por una canasta conformada por 299 genéricos y 120,454 especificaciones. Es una canasta de precios que intenta medir los cambios de precios promedio para 130 millones de mexicanos.

Es una tarea imposible porque cada individuo tiene una canasta de precios diferente. Consideremos a alguien que vive en la Ciudad de México en comparación con alguien que vive en la zona rural de Chihuahua. Tienen canastas de precios totalmente diferentes.

Usar el INPC como una medida de los aumentos de precios para 130 millones de personas es incluso más absurdo que tomar la temperatura promedio en 32 entidades federativas de México como una estadística significativa para determinar qué ropa debería usar hoy.

Además, el gobierno, a través del INEGI, puede elegir qué artículos van en la canasta del INPC y sus ponderaciones. Es como dejar que un estudiante califique su propio trabajo.

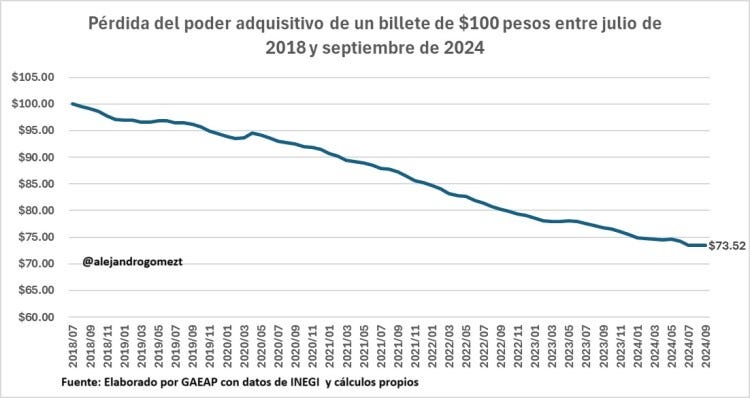

En resumen, el INPC es una propaganda engañosa del gobierno destinada a ocultar la atroz depreciación de la moneda causada por el gobierno. ¿sabía usted que entre septiembre de 1972 y el mismo mes de 2024 el peso mexicano perdió el 99.986% de su valor? O si queremos ver algo más reciente, ¡pues entre septiembre del 2018 y el mismo mes de 2024 el peso perdió el 25.8% de su valor!

Dicho esto, es útil monitorear el INPC, no como una métrica significativa para medir la inflación, sino como una métrica para analizar las acciones del Banco de México y la efectividad de sus acciones.

Conclusión

Desde una perspectiva monetarista, la situación actual del peso mexicano es producto de alarmantes desequilibrios entre la oferta monetaria y la economía real. El aumento sostenido de la base monetaria —producto de una creciente economía informal, programas sociales, deuda en aumento y el flujo de remesas— ha provocado una expansión de dinero en circulación que no guarda relación con el ritmo de crecimiento de la producción de bienes y servicios. Este exceso de liquidez en la economía ha generado una presión inflacionaria latente, erosionando el valor real del peso y amplificando las distorsiones en precios.

El constante endeudamiento y el gasto público exacerbado han creado una demanda artificial que el mercado de bienes y servicios no puede sostener sin contribuir al problema inflacionario y por ende a la depreciación de la moneda. Las tasas de interés a la baja, en un intento del Banco de México por aliviar el costo financiero de la deuda pública, parece ser una apuesta arriesgada en un contexto de una inflación que repuntó a 4.76% anual en octubre. En lugar de estabilizar la economía, la baja en tasas de interés y la creciente liquidez podrían llevar a un ciclo de inflación aún más alto y a una mayor desconfianza en la moneda.

Para frenar la histórica pérdida del poder adquisitivo del peso, en el Paquete Económico 2025 se debe adoptar un enfoque de disciplina monetaria y fiscal. Esto implica limitar la expansión de la base monetaria a niveles acordes con el crecimiento del PIB y controlar el gasto público para reducir la dependencia de deuda. Sin estos ajustes, el peso seguirá perdiendo valor, llevando a una depreciación más severa y perpetuando la inestabilidad monetaria en México.

Son tiempos de mucha incertidumbre y necesitamos estar informados. Suscríbete a ECONOMEXPodcast y #MantenteInformado. Ve aquí nuestro contenido:

Alejandro Gómez Tamez*

Director General GAEAP*

alejandro@gaeap.com

Sígueme en X: https://x.com/alejandrogomezt

COMIENZA A TOMAR DECISIONES INFORMADAS. SUSCRÍBETE ANUALMENTE AL SERVICIO INFORMATIVO GAEAP AQUÍ: