El rumbo de la política monetaria en México

El rumbo de la política monetaria en México

México enfrenta una desaceleración económica que ha ayudado a enfriar la inflación; sin embargo, son muchos los signos que reflejan la creciente debilidad de la economía.

Si disfrutas de nuestro contenido, te invitamos a apoyar nuestro trabajo suscribiéndote a nuestro servicio informativo premium. Tu suscripción nos permitirá seguir adelante con nuestra labor y, además, te dará acceso a contenido exclusivo. ¡Agradecemos de antemano tu apoyo!

México atraviesa por una etapa de desaceleración económica la cual incide para que la inflación se esté enfriando. El Instituto Nacional de Estadística y Geografía (INEGI) recién informó que, en la primera quincena de septiembre de 2024, la inflación general anual se ubicó en 4.66%, producto de que el componente subyacente bajó a 3.95%, mientras que el no subyacente disminuyó a 6.73 por ciento. De esta manera, la inflación anual en México acumula cuatro quincenas a la baja.

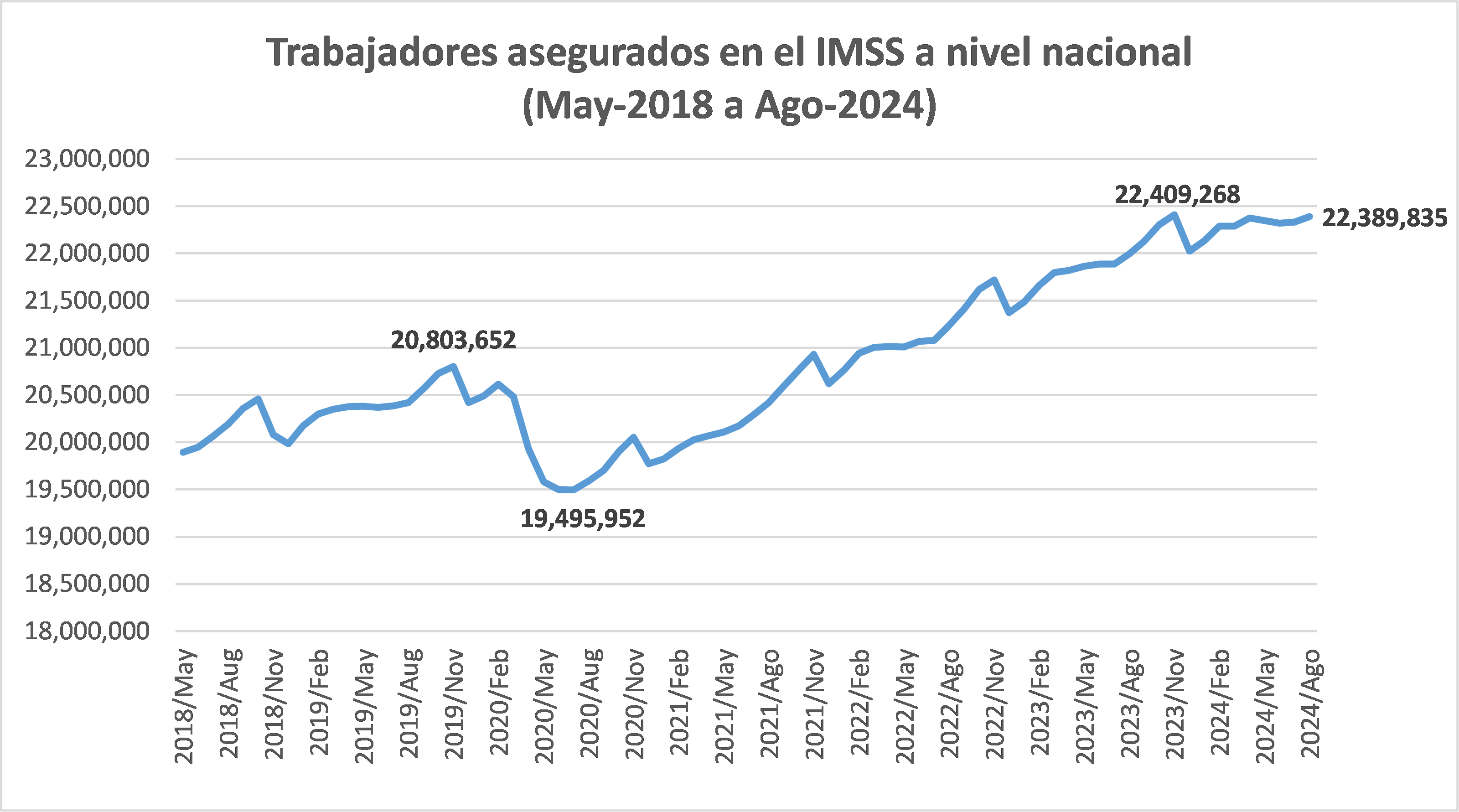

Los indicadores que dan cuenta de la debilidad de la economía son muchos, pero entre los que destacan tenemos que entre agosto de 2023 y el mismo mes de 2024 se crearon apenas 392,960 empleos registrados en el IMSS, lo que equivale a un alza anual de apenas 1.79%, pero lo que es peor es que el nivel de registros de agosto de 2024 se mantiene por debajo del observado en noviembre de 2023.

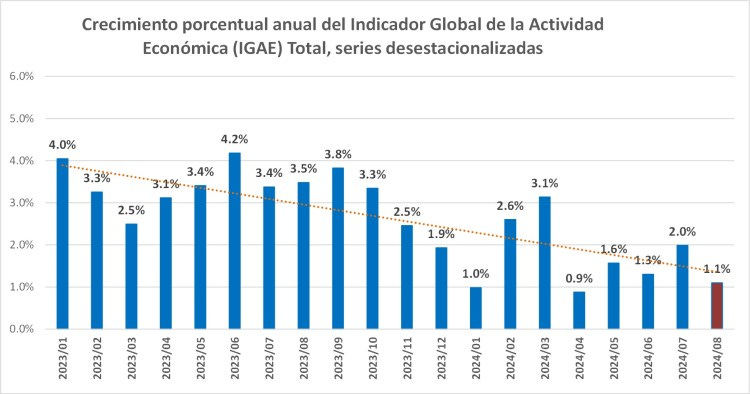

De igual forma, el Indicador Oportuno de la Actividad Económica (IOAE) anticipa que el Indicador Global de la Actividad Económica (IGAE) habría crecido apenas 1.1% anual en agosto, después del crecimiento de 2.0% en julio y un decepcionante aumento anual del PIB de 1.0% en el segundo trimestre del año con cifras desestacionalizadas. Por su parte, en el acumulado de los primeros siete meses de 2024, la industria manufacturera presenta una caída anual de -0.5 por ciento.

Comenzamos el año con la expectativa de un crecimiento anual del PIB de 3.0%, producto de un gigantesco déficit fiscal de 5.9% del PIB, y ahora las expectativas indican que en 2024 probablemente creceremos 1.5 por ciento.

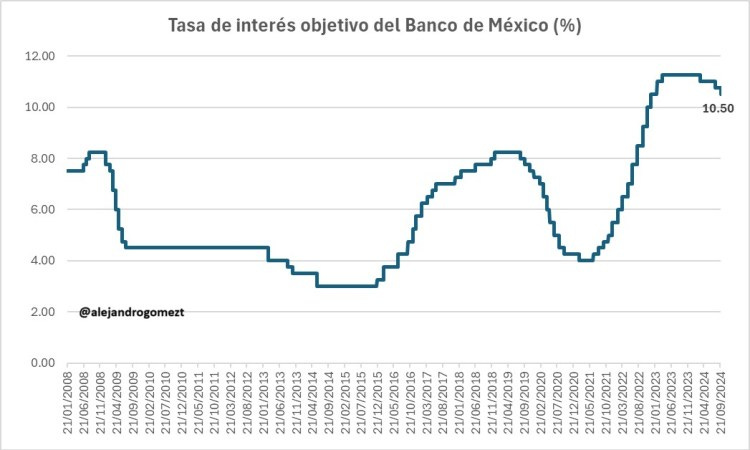

En este contexto, el pasado jueves 26 de septiembre, la Junta de Gobierno del Banco de México anunció su decisión de disminuir en 25 puntos base el objetivo para la Tasa de Interés Interbancaria a un día para situarla en un nivel de 10.50%. Esta es la tercera ocasión que el banco central decide disminuir su objetivo de tasa de interés en lo que va de 2024.

Cabe recordar que el Banxico sólo tiene un mandato constitucional, que es preservar el poder adquisitivo de la moneda, lo que significa combatir la inflación. A diferencia de los bancos centrales modernos, no tiene el objetivo de incentivar el crecimiento económico y disminuir el desempleo involuntario. ¿Entonces a qué razones obedeció el recorte de tasa de interés por parte del banco central mexicano?

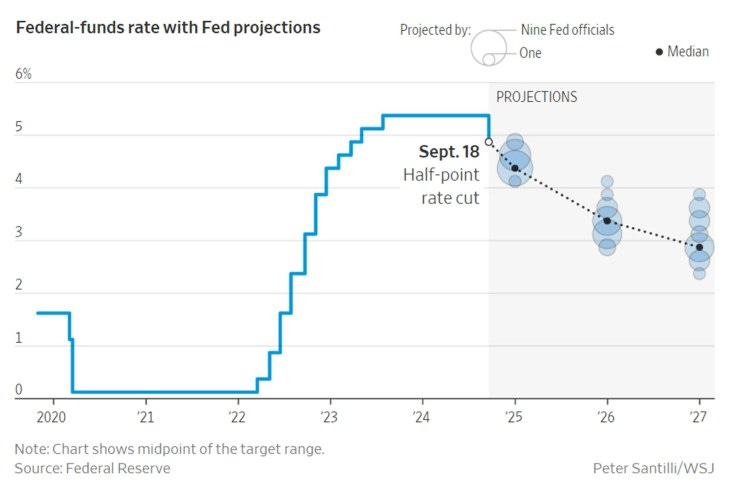

Es importante comenzar mencionando que este recorte en la tasa de interés no es motivo de asombro, ya que prácticamente todos los analistas lo esperaban. Lo que si fue sorpresa es que el recorte haya sido de un cuarto de punto porcentual, ya que se especulaba que podría ser de medio punto. Esto a la luz de que el pasado 18 de septiembre el Banco de la Reserva Federal (FED) de Estados Unidos había anunciado una disminución en su tasa de interés de fondos federales de 50 puntos base.

De acuerdo con el comunicado de prensa emitido al respecto, la decisión del Banco de México se da en el siguiente contexto internacional:

1. Los indicadores disponibles sugieren que durante el tercer trimestre de 2024 el ritmo de crecimiento de la actividad económica mundial habría sido similar al del trimestre anterior, aunque con un desempeño heterogéneo entre países.

2. En las economías avanzadas la inflación general se ubica más cerca de las metas de los bancos centrales, en comparación con lo observado a principios de año.

3. La Reserva Federal recortó en 50 puntos base su tasa de referencia. Otros bancos centrales la redujeron en menor medida y algunos la mantuvieron sin cambios.

4. La volatilidad en los mercados financieros internacionales se mitigó y las tasas de interés gubernamentales disminuyeron.

5. Entre los riesgos globales destacan el agravamiento de las tensiones geopolíticas, la prolongación de las presiones inflacionarias, mayor volatilidad en los mercados financieros y, en menor medida, los retos para la estabilidad financiera.

En el ámbito interno, la decisión del Banxico de bajar la tasa en 25 puntos base se da en el siguiente contexto:

1. Desde la decisión de política monetaria anunciada el 8 de agosto, el peso mexicano continuó exhibiendo una elevada volatilidad.

2. Las tasas de interés de los bonos gubernamentales presentaron movimientos a la baja, sobre todo en los plazos cortos.

3. La actividad productiva nacional atraviesa por un periodo de debilidad, en un contexto de elevada incertidumbre por factores externos e internos.

4. En el mercado laboral, el empleo se ha desacelerado.

5. El balance de riesgos para la actividad económica se mantiene sesgado a una mayor debilidad.

6. La inflación general anual disminuyó de 5.57% en julio a 4.66% en la primera quincena de septiembre. La inflación subyacente mantuvo su tendencia a la baja y se situó en 3.95% en la primera quincena de septiembre.

7. Las expectativas de inflación general para el cierre de 2024 por parte de analistas se incrementaron. En contraste, las correspondientes al componente subyacente disminuyeron. Las de mayor plazo permanecieron relativamente estables en niveles por encima de la meta.

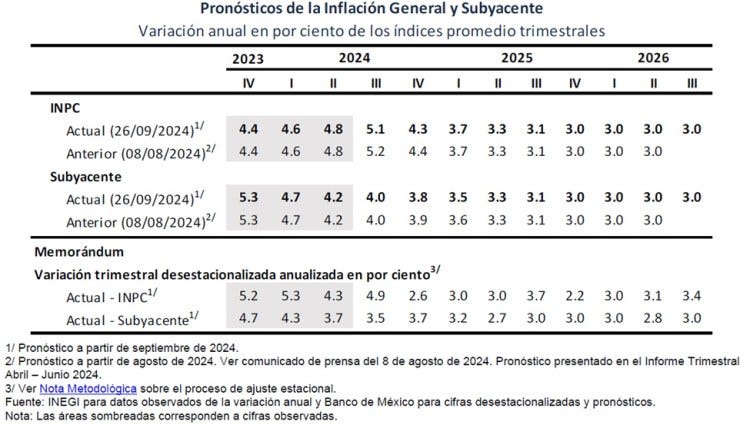

En este escenario, el Banco de México decidió ajustar ligeramente a la baja sus pronósticos para las inflaciones general y subyacente para algunos trimestres en el corto plazo. Ahora esperan que la inflación sea de 4.3% al cierre de 2024 y mantienen la expectativa de que ésta converja a la meta de 3.0% hasta el cuarto trimestre de 2025.

Sin embargo, el Banxico identifica algunos riesgos de que la inflación repunte en los próximos meses, siendo los siguientes:

i) Persistencia de la inflación subyacente;

ii) Mayor depreciación cambiaria;

iii) Mayores presiones de costos;

iv) Afectaciones climáticas; y

v) Escalamiento de conflictos geopolíticos.

De igual manera, también identifica factores que pueden ayudar a que la inflación sea menor:

i) Una actividad económica menor a la anticipada;

ii) Un menor traspaso de algunas presiones de costos; y

iii) Que el efecto de la depreciación cambiaria sobre la inflación sea menor al anticipado.

Ante todos estos puntos que pueden incidir en la trayectoria de la inflación, el Banxico considera que el balance de riesgos respecto de la trayectoria prevista para la inflación en el horizonte de pronóstico se mantiene sesgado a que ésta repunte. Sin embargo, señala que el panorama inflacionario ha venido mejorando, luego de los profundos choques ocasionados por la pandemia y la guerra en Ucrania. Los niveles actuales de inflación subyacente y la perspectiva de que siga disminuyendo dan cuenta de esta mejoría.

Tomando en cuenta todos los factores mencionados, la Junta de Gobierno del banco central analizó detenidamente el comportamiento de la inflación, sus principales determinantes y las expectativas inflacionarias.

En su comunicado de prensa mencionan que a pesar de que el entorno inflacionario aún requiere mantener una postura restrictiva, la tendencia a la baja que ha mostrado la inflación sugiere que es oportuno comenzar a reducir el grado de restricción monetaria. Así, con la presencia de todos sus miembros, decidió por mayoría reducir en 25 puntos base el objetivo para la Tasa de Interés Interbancaria a un día a un nivel de 10.50%. El único voto disidente vino de Jonathan Heath, quien apoyaba dejar la tasa en 10.75%.

En el comunicado también adelantan que habrá más recortes en la tasa de interés en lo que resta del año ya que prevén que el entorno inflacionario permitirá realizar ajustes adicionales a la tasa de referencia.

Inmediatamente después de darse a conocer esta decisión, el peso recuperó algo de terreno frente al dólar ya que a las 12:00pm del jueves 26 la paridad era de 19.72 pesos por dólar y disminuyó a cerca de 19.60 después del anuncio. Esto se debió a que como ya lo señalé, varios participantes en el merado esperaban un recorte de medio punto porcentual en la tasa objetivo.

Habiendo dicho todo lo anterior, desde mi perspectiva el hecho de que haya bajado la tasa de interés en México por tercera vez en el año es una buena noticia por diversas razones:

Primero, que a diferencia de la pasada reunión de la Junta de Gobierno del Banxico del 8 de agosto, ahora si es evidente la disminución de la inflación general y de su componente subyacente, por lo que la decisión de bajar la tasa en un cuarto de punto porcentual hace ver al Banxico como un organismo prudente (cuando se anunció la decisión de agosto la inflación iba al alza y era de 5.52%).

Segundo, la disminución de la tasa objetivo provoca que el resto de tasas de interés en México se ajusten a la baja, por lo que entonces los deudores con créditos a tasa variable pagarán menos intereses. Hemos estimado que el sector público federal ahorra cerca de 30 mil millones de pesos en el costo financiero de su deuda con una baja de un cuarto de punto porcentual en su tasa de interés. Las empresas y personas también se beneficiarán de una menor tasa de interés.

Tercero, el recorte de tasa de interés apoyará marginalmente para contrarrestar la desaceleración económica que sufre el país. Si bien la política monetaria opera con rezago (sus efectos en la economía real se sienten al menos seis meses después de haberse implementado) y la baja fue reducida, esta disminución se suma a las dos anteriores, lo que implica un regreso gradual a una normalidad monetaria.

Cuarto, el diferencial de tasas de interés con Estados Unidos sólo ha disminuido ligeramente con respecto al inicio del 2024. Arrancamos con una diferencia de 5.75 puntos porcentuales (11.25% - 5.50% = 5.75%) y ahora ésta es de 5.50 puntos (10.50% - 5.00% = 5.50%), lo que le da cierta fortaleza al peso mexicano a pesar del desastre político que atraviesa el país tras la aprobación de la Reforma Judicial y la Militarización de la seguridad pública.

¿Qué podemos esperar para el futuro de la política monetaria? Considerando la magnitud de este último recorte, el tono del comunicado del Banxico y las expectativas en torno a la inflación y la actividad económica, es altamente probable que los recortes continuarán en las próximas decisiones. En específico, se puede pronosticar un recorte de 25 puntos base en la decisión del 14 de noviembre, llevando la tasa a 10.25%. De igual forma, para diciembre también se puede anticipar otro recorte de -25 puntos base para cerrar el año con una tasa objetivo del 10.00 por ciento.

En un escenario en el que se estabilice el tipo de cambio, es de esperarse que en 2025 los recortes continuarán, anticipando disminuciones de 25 puntos base en 6 de las 8 reuniones programadas en el año (acumulado: -150 puntos base). Así, la tasade referencia cerraría dicho año en 8.50% por ciento.

Veremos si en el contexto de la mayor desaceleración que se anticipa, derivada del ajuste fiscal obligado para 2025 y el deterioro del consumo y la inversión que ya estamos viviendo, esta flexibilización monetaria evitará que caigamos en una recesión en los próximos 12 meses.

Son tiempos de mucha incertidumbre y necesitamos estar informados. Suscríbete al canal de ECONOMEX Podcast y ve todos los episodios:

Alejandro Gómez Tamez -Director General GAEAP*

alejandro@gaeap.com

Sígueme en X: https://x.com/alejandrogomezt