Estanflación en México: ¿Qué Implica para la Economía?

Estanflación en México: ¿Qué Implica para la Economía?

México se aproxima a una posible estanflación. ¿Cuáles son los pronósticos de crecimiento económico para 2025 en este contexto? El gobierno debe tomar medidas ante esto.

Si disfrutas de nuestro contenido, te invitamos a apoyar nuestro trabajo suscribiéndote a nuestro servicio informativo premium. Tu suscripción nos permitirá seguir adelante con nuestra labor y, además, te dará acceso a contenido exclusivo. ¡Agradecemos de antemano tu apoyo!

Diversos indicadores apuntan a que México se aproxima a lo que se denomina como estanflación, en la cual la actividad económica se estanca en un contexto de alta inflación. Esto debería preocuparnos porque estos episodios pueden ser de larga duración y se caracterizan por el aumento del desempleo, pérdida del poder adquisitivo de los salarios, deterioro de la confianza empresarial y de los consumidores, además de que es difícil salir de ella con los instrumentos clásicos de política económica tradicionales como las políticas fiscal y monetaria.

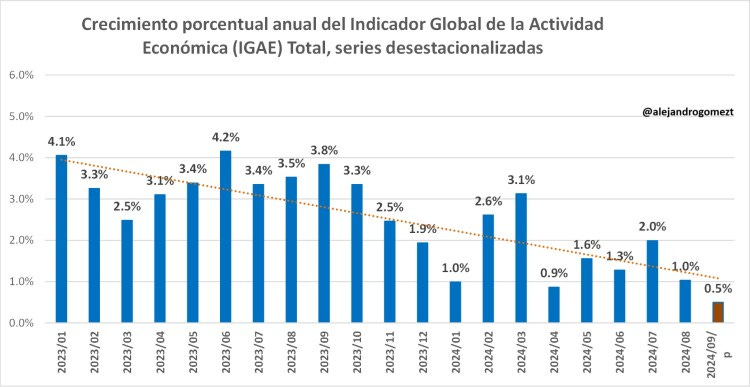

Una serie de indicadores negativos se dieron a conocer durante la semana que recién concluye. Comenzamos el lunes 21 de octubre cuando el INEGI dio a conocer que de acuerdo con el Indicador Oportuno de la Actividad Económica (IOAE), con cifras desestacionalizadas el Indicador Global de la Actividad Económica (IGAE), habría crecido apenas 0.5% a tasa anual durante septiembre de este año. Esto habría sido producto de una contracción en las actividades secundarias (industria) de -0.5% y un crecimiento de apenas 0.9% en las actividades terciarias (comercio y servicios).

Este mediocre resultado se da después de que el IGAE del mes de agosto disminuyó -0.3% a tasa mensual y creció sólo 1.0% a tasa anual con cifras desestacionalizadas. La caída mensual de -0.3% fue producto de que las actividades primarias (agricultura, ganadería y pesca) cayeron -9.1% y las secundarias -0.5%, mientras que las terciarias crecieron 0.3 por ciento. El aumento anual de 1.0% a tasa anual fue producto de que las actividades terciarias aumentaron 2.2%, las secundarias disminuyeron -0.3 %, mientras que las primarias se contrajeron -2.1 por ciento.

De esta manera, de materializarse la expectativa de crecimiento del IGAE de 0.5% anual en septiembre, el crecimiento acumulado en los primeros nueve meses de 2024 es de apenas 1.5%, pero lo que es peor es que el crecimiento anual en el tercer trimestre es de 1.2 por ciento.

Los datos que dan cuenta de la debilidad de la economía nacional no pararon aquí, también hay un fuerte deterioro en el comercio y en la construcción. El jueves 24 de octubre el INEGI dio a conocer que en agosto de 2024, a tasa anual y con cifras desestacionalizadas, en las empresas comerciales al por mayor, los ingresos reales por suministro de bienes y servicios disminuyeron -8.0%; mientras que en las empresas comerciales al por menor la caída fue de -0.8 por ciento.

De esta manera, con cifras originales, en el acumulado de los primeros ocho meses de 2024, los ingresos de los establecimientos comerciales al por mayor presentan una caída de -5.8%, mientras que los de los establecimientos al por menor registran una disminución de -0.3%. Esta evolución contrasta con lo observado en el 2023 cuando a tasa anual los ingresos de los establecimientos comerciales al por mayor crecieron 0.1%, mientras que los de los establecimientos al por menor subieron 3.9 por ciento.

El INEGI también dio a conocer que en agosto de 2024 y con datos ajustados por estacionalidad, el valor de producción que generaron las empresas constructoras descendió, en términos reales en -1.4% respecto al mes inmediato anterior. A tasa anual y con cifras desestacionalizadas, el valor real de producción de las empresas constructoras disminuyó de -15.3%, lo que constituye la mayor caída anual desde febrero de 2021.

De esta manera, en el acumulado de los primeros ocho meses de 2024 y con cifras originales, el valor de la producción de las empresas constructoras presenta un aumento de apenas 3.0%, producto de una contracción de la obra contratada por el sector público de -3.0% y un aumento de la obra contratada por el sector privado de 7.6%. Estas cifras contrastan con lo sucedido en el 2023, cuando los ingresos de las empresas constructoras crecieron un sólido 31.3% en términos reales, producto del crecimiento de 68.0% en las obras contratadas por el sector público y crecimiento de 10.8% en las obras contratadas por el sector privado.

Todo este mal desempeño económico se ha traducido en un incremento de la desocupación en nuestro país. En el mes de agosto la población desocupada fue de 1.9 millones de personas y la tasa de desocupación (TD) subió a 3.0% de la Población Económicamente Activa (PEA). Respecto a agosto de 2023, la población desocupada creció en 68 mil personas. Pero el deterioro en el mercado laboral no solo se mide a través del desempleo. Las personas subocupadas —las que declararon tener necesidad y disponibilidad para trabajar más horas— fueron 4.8 millones en el total nacional, lo que equivale a 8.0% de la población ocupada. Esto significó un incremento de 92 mil personas con relación al mismo mes de 2023.

Las cosas en materia de crecimiento económico se pondrán complicadas en 2025, ya que además de esta tendencia a la desaceleración enfrentaremos el reto de disminuir el enorme desequilibrio fiscal que hemos tenido en 2024. Como ya lo hemos señalado en múltiples ocasiones, el año que viene tendrá que haber un fuerte ajuste para reducir el déficit público de 5.9% del PIB en 2024 a 3.5% del PIB en 2025. Esto implica un fuerte recorte al gasto público y ya se ha dejado entrever que se sacrificará el ya de por si bajo gasto de inversión. Dado todo lo anterior, es altamente probable que el año 2025 no se cumpla la expectativa de que el PIB de México crezca a una tasa de 1.2%, y que más bien tengamos cero crecimiento, lo que pondrá en mayores aprietos a las finanzas públicas.

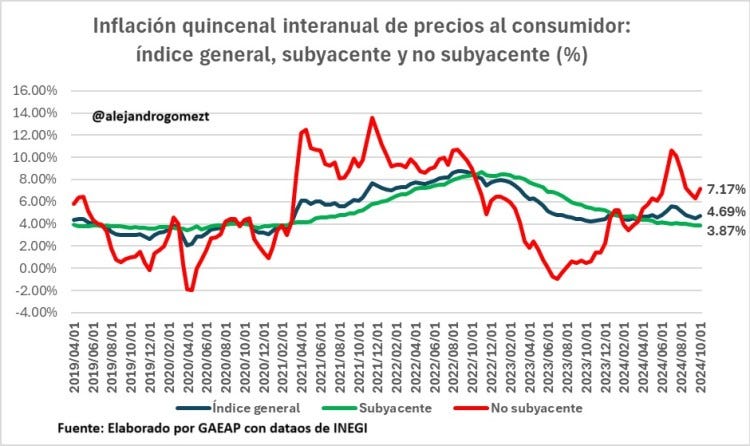

En este contexto de una evidente desaceleración económica el jueves 24 de octubre también se dio a conocer que la inflación de precios al consumidor registró un repunte en la primera quincena de octubre. El INEGI puntualizó que el Índice Nacional de Precios al Consumidor (INPC) presentó un incremento de 0.43% respecto a la quincena anterior y con este resultado, la inflación general anual se ubicó en 4.69 por ciento. Esta tasa de inflación anual es mayor al 4.50% observado en la segunda quincena de septiembre y superior al 4.66% de la primera quincena de ese mismo mes.

El repunte de la inflación a 4.69% en la primera quincena de octubre de 2024 fue producto de que la inflación no subyacente aumentó de 6.28% en la segunda quincena de septiembre a 7.17% en la primera quincena de octubre; mientras que la inflación subyacente bajó apenas de 3.88% a 3.87% en el mismo periodo.

Los factores que mantienen presionada la inflación al alza subsisten, y es justo aquí donde surge el riesgo de que México entre en una estanflación. Podemos enfrentar un periodo de muy bajo o nulo crecimiento económico con una inflación persistente arriba del 4.0% anual. Hay que recordar que el propio Banco de México establece de manera muy optimista que será hasta el cuarto trimestre de 2025 cuando por fin logre una inflación de 3.0%, que es su objetivo. Sin embargo, el panorama macroeconómico, el aumento de la base monetaria a una tasa del 13% anual, el déficit fiscal y los problemas internos de delincuencia apuntan a que la inflación estará por arriba del 4.0% anual en el 2025.

Esta situación es peligrosa porque sin crecimiento económico difícilmente aumentan los ingresos y entonces esto llevará a una pérdida de poder adquisitivo y una caída del consumo privado, lo que eleva el riesgo de una recesión hacía delante.

Ante este escenario de una posible estanflación a la vuelta de la esquina, es fundamental que el gobierno federal tome medidas de política económica contundentes antes de que la economía nacional se apague. El punto número uno debe ser reconstruir la confianza de los empresarios, porque aunque el gobierno federal diga que las inversiones estarán seguras, la realidad es que lo que verdaderamente vale es lo que dice la ley y en ella no se ve que vaya a haber imparcialidad, sino resoluciones judiciales a modo. Se está en vías de destruir el Poder Judicial en México y eso no es ningún atractivo para que lleguen las inversiones.

Son tiempos de mucha incertidumbre y necesitamos estar informados. Ve aquí el último episodio de ECONOMEX Podcast y #MantenteInformado

Alejandro Gomez Tamez*

Director General GAEAP*

alejandro@gaeap.com

Sígueme en X: https://x.com/alejandrogomezt

Comienza a tomar decisiones informadas con el Servicio Informativo GAEAP