Fiscalmente insostenibles: la tormenta que golpea a EE.UU. y se acerca México

La tormenta fiscal que azota a EE.UU. no es una más. Es la más peligrosa en décadas. Y México no está preparado.

La tormenta fiscal que se cierne sobre Estados Unidos no es una más: es la más peligrosa en décadas. Los síntomas ya están aquí y los podemos ver en la forma de un dólar que se debilita como no lo hacía desde 1973, el Bitcoin se dispara más de 60% en tres meses, el oro se acerca a los $3,400 por onza y la plata se revaloriza como lo hace en tiempos de incertidumbre financiera sistémica. A esto se suma el repunte de las tasas de los bonos del Tesoro, reflejo del nerviosismo en los mercados ante el abismo fiscal que se abre.

Este fenómeno no es aislado. Detrás de todo se encuentra el creciente desorden en las finanzas públicas estadounidenses, cuyo nuevo capítulo comenzó el 4 de julio con la firma del “One Big Beautiful Bill” (OBBB) por parte del presidente Donald Trump. Esta ley elevó el techo de la deuda de 36.1 a 41.1 billones de dólares. Y no pasó ni una semana antes de que el gobierno sumara otros 410 mil millones al saldo de su endeudamiento. El aumento fue resultado de una operación técnica que consistió en reponer el Treasury General (TGA), cumplir obligaciones postergadas y revertir las “medidas extraordinarias” que se usaron durante el impasse legislativo. Pero más allá del tecnicismo financiero, la señal es inequívoca: EE.UU. va directo hacia una crisis de solvencia.

Estados Unidos: de potencia financiera a paciente fiscal

En la historia económica moderna de Estados Unidos, pocas veces se ha enfrentado un deterioro fiscal tan veloz y preocupante como el que ocurre hoy. No se trata solo de un aumento del endeudamiento, es el colapso progresivo de la disciplina presupuestaria, y con ello, la acelerada debacle de la credibilidad misma de la potencia emisora del dólar.

La situación actual se puede resumir en cinco síntomas que se están manifestando de forma simultánea en los mercados:

Bitcoin ha subido más de 60% en tres meses, alcanzando máximos históricos por arriba de $115,000 dólares. No es una simple burbuja especulativa: es una señal de desconfianza hacia el sistema financiero tradicional.

El dólar estadounidense ha tenido su peor inicio de año desde 1973, depreciándose cerca de 11% en poco más de seis meses.

El oro se encamina hacia los $3,400 dólares por onza, impulsado por el retorno de las presiones inflacionarias y la pérdida de confianza en los activos financieros fiat.

Las tasas de los bonos del Tesoro (10 años) se han disparado por encima del 4.5%, reflejo del nerviosismo en los mercados por la avalancha de deuda que inunda el sistema.

La plata también ha repuntado significativamente, reforzando su papel como refugio ante la incertidumbre estructural.

Todos estos movimientos apuntan hacia un diagnóstico común: el régimen fiscal estadounidense se encuentra en una trayectoria insostenible. Y lo peor es que la respuesta institucional del gobierno del presidente Donald Trump ha sido profundizar el problema.

El “One Big Beautiful Bill” y el salto al vacío

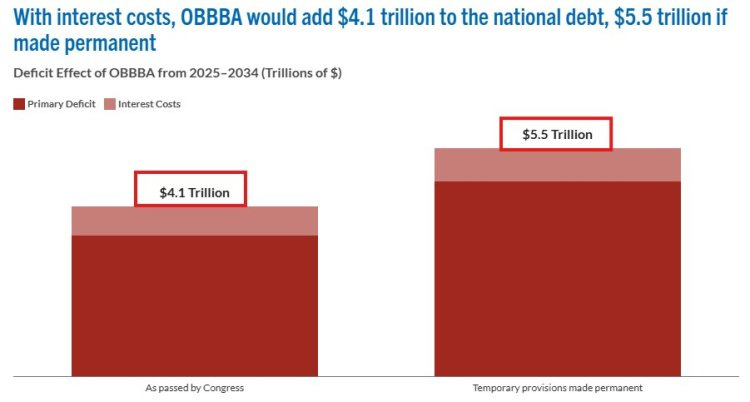

El pasado 3 de julio de 2025, el Congreso de Estados Unidos aprobó el ya famoso “One Big Beautiful Bill” (OBBB), una iniciativa promovida y firmada el 4 de julio por el presidente Trump. Esta legislación elevó el techo de la deuda de 36.1 a 41.1 billones de dólares, liberando al Tesoro para contraer hasta 5 billones más en pasivos.

El impacto fue inmediato. En tan solo dos días, el endeudamiento federal aumentó en 410 mil millones de dólares. Esta cifra, que por sí sola es asombrosa, tiene explicaciones técnicas —como la reposición del Treasury General Account (TGA), pagos postergados y reversión de aplazamientos administrativos—, pero su significado político y económico es mucho más profundo.

Lo que ocurre no es un error contable. Es la consecuencia de años de abusar de las “medidas extraordinarias” para evadir ajustes estructurales y seguir financiando gasto corriente con deuda. Desde que se alcanzó el anterior techo de 36.1 billones en enero de 2025, el Tesoro operó al límite, conservando efectivo a través de medidas temporales. Con la aprobación del OBBB, el gobierno desata nuevamente el gasto, sin una estrategia clara para contener el déficit.

Este patrón se ha vuelto cíclico. De hecho, Estados Unidos ha tenido una “crisis del techo de deuda” prácticamente cada dos años, con eventos notables en octubre de 2021, junio de 2023 y ahora, en julio de 2025. La frecuencia y la magnitud de estos episodios reflejan un patrón alarmante ya que el Congreso y el Ejecutivo han institucionalizado el desorden fiscal.

Y el ritmo de endeudamiento es vertiginoso. Si se mantiene el ritmo conservador de $158 mil millones al mes (promedio de los últimos 12 meses), Estados Unidos alcanzaría el nuevo techo de 41.1 billones en tan solo 28 meses. Pero la tendencia actual sugiere que este plazo podría ser incluso menor.

El tamaño del problema: déficit estructural y costos financieros

Estados Unidos está atrapado en una espiral en la que el gasto supera crónicamente a los ingresos. En los primeros ocho meses del ejercicio fiscal 2025, el déficit fue de 1.37 billones de dólares, el tercero más alto en toda la historia del país. Solo en mayo, el desbalance alcanzó 316 mil millones, una cifra que supera el PIB anual de más de 100 países.

En los últimos cinco años, el déficit federal ha promediado el 9% del PIB. Para ponerlo en contexto, esta cifra es superior a los déficits registrados durante la recesión de 2001 o la crisis de la deuda en los años ochenta. Solo en el último año, el gobierno federal gastó 7.1 billones de dólares, lo que representa el 24% del PIB estadounidense.

Pero el problema más grave es el costo de mantener esta deuda. En 2024, el gobierno federal pagó 1.2 billones de dólares en intereses, más de lo que se destinó a defensa ($855 mil millones), Medicaid ($618 mil millones) o programas para veteranos ($412 mil millones). Este gasto no produce crecimiento ni bienestar y solo mantiene viva la maquinaria del endeudamiento.

Y lo que viene es aún peor. Si se mantiene esta tendencia, el pago de intereses superará los 2 billones de dólares anuales en la próxima década. El Congressional Budget Office (CBO) estima que, entre 2025 y 2035, Estados Unidos pagará 13.8 billones de dólares en intereses. Esto representa:

$40,500 dólares por cada ciudadano estadounidense.

El doble de lo gastado entre 2005 y 2024.

Cuatro veces el déficit proyectado del sistema de pensiones (Social Security).

Cinco veces el costo de todos los desastres climáticos registrados en Estados Unidos desde 1980.

Todo esto con un mercado de bonos que empieza a rechazar deuda estadounidense. El rendimiento de los bonos a 10 años ha superado reiteradamente el 4.5%, y los inversores exigen cada vez mayores compensaciones ante el riesgo fiscal.

El resultado es una paradoja insostenible: Estados Unidos gasta más cada año, se endeuda más rápido, y al mismo tiempo tiene que destinar una parte creciente de su presupuesto solo a pagar intereses. Ya el 18% de los ingresos federales se destinan al servicio de la deuda, nivel que iguala el pico de 1991 y se proyecta que llegará al 22% en 2025. Eso es 2.2 veces más que en 2008, el año del colapso financiero global.

El mercado habla: criptomonedas, oro y el regreso de la economía del miedo

Los inversionistas están leyendo el desastre antes que los gobiernos. Desde abril, el repunte de Bitcoin ha sido claro y alineado con los acontecimientos políticos. La criptomoneda tocó fondo el 9 de abril, cuando se postergaron los nuevos aranceles en la guerra comercial global. El rally real comenzó el 20 de abril, coincidiendo con la ruptura pública entre Elon Musk y el proyecto DOGE, una señal de que incluso los grandes promotores de activos alternativos estaban ajustando sus apuestas ante lo que veían venir.

Cuando el OBBB comenzó a perfilarse como ley, el precio de Bitcoin despegó con fuerza. La correlación es innegable ya que el 1 de julio subieron las probabilidades de aprobación, el 3 se aprobó en la Cámara, el 4 Trump lo firmó, y hoy la criptomoneda cotiza en niveles récord.

Los mercados ya no ven al Bitcoin como una simple innovación digital, sino como un refugio frente al colapso del dólar. Lo mismo ocurre con el oro, que se aproxima a niveles históricos, y la plata, que se ha revalorizado como en los peores años de crisis sistémica.

La desconfianza hacia el dólar ya no proviene solo de gobiernos rivales o foros multilaterales. Está presente en los propios mercados financieros, en los fondos institucionales y en los hogares estadounidenses que buscan activos que conserven valor ante la inflación y el deterioro fiscal.

México en la encrucijada: recortes, deuda y credibilidad

En este contexto internacional convulso, México enfrenta su propio dilema. Por un lado, el Banco de México continúa con el proceso de relajación monetaria. En su reunión del 26 de junio, la Junta de Gobierno recortó en otros 50 puntos base la tasa de interés, dejándola en 8%. Pero, como lo advirtió el subgobernador Jonathan Heath en su voto disidente, este movimiento podría enviar una señal de complacencia justo cuando las presiones inflacionarias reaparecen.

Para Heath, la trayectoria ascendente de la inflación —que en junio fue de 4.32%, fuera del rango objetivo de Banxico— y el deterioro del balance de riesgos hacen inviable seguir con recortes agresivos. Su preocupación es compartida por varios analistas que consideran que la postura del banco central ha comenzado a debilitar su credibilidad.

A pesar de esto, la mayoría de la Junta justificó el recorte de 50 puntos por tres razones: el avance del proceso desinflacionario, el debilitamiento de la economía y la apreciación del peso frente al dólar. Pero todos coincidieron en que los ajustes futuros deben ser graduales y dependientes de los datos. El escenario base ahora es un recorte adicional de 25 puntos en agosto y disminuciones adicionales para llevar a la tasa objetivo a cerrar el año entre 7.00% y 7.25%. Desde mi punto de vista, de materializarse esta estimación, sería una irresponsabilidad del banco central dada la inflación crónica que padece México y el desanclaje de las expectativas inflacionarias en la mayoría de pronósticos.

¿Una política fiscal insostenible?

La política monetaria mexicana se debate entre la prudencia y la complacencia. Pero lo más delicado es lo que ocurre en el frente fiscal. México cerró 2024 con un déficit de casi 6.0% del PIB, el más alto desde los años ochenta. Para 2025, la Secretaría de Hacienda busca reducirlo al 4%, pero lo está haciendo obteniendo ingresos de adeudos fiscales anteriores, recortes al gasto y no mediante una reforma estructural.

En mayo, el déficit presupuestario se ubicó en 250 mil millones de pesos, 55% menos que en 2024, gracias a una disminución de la inversión pública y del gasto en salud y educación. El gasto total se contrajo 5.3% anual, la inversión física cayó 29.1%, y el gasto en salud lo hizo 10.8%. La Secretaría del Bienestar, por el contrario, gastó 9.8% más de lo calendarizado, reflejando las prioridades políticas del actual gobierno.

Los ingresos petroleros han mejorado ligeramente por el precio del crudo, pero aún están 6.8% por debajo de lo planeado. La recaudación tributaria creció 8.9% de enero a mayo, gracias a una fiscalización más agresiva del SAT, pero no alcanza para compensar el crecimiento del gasto en programas sociales, pensiones y el costo financiero de la deuda.

Pemex sigue siendo un barril sin fondo. De 2018 a 2024 recibió 2.2 billones de pesos en apoyos del gobierno. Las pensiones absorben ya el 20% de los ingresos fiscales. El servicio de la deuda representa el 14.9% del gasto total. Todo esto en un país que recauda apenas la mitad del promedio de la OCDE.

La inevitable reforma fiscal… o el inevitable fracaso si todo se va a regalar

México necesita una reforma fiscal, sí. Pero no una diseñada como parche, ni una que simplemente cobre más para seguir regalando dinero. Si lo que se recauda va a terminar en gasto social improductivo, pensiones financieramente insostenibles, programas electoreros y subsidios sin evaluación, entonces es mejor no hacer ninguna reforma fiscal. Recaudar más para despilfarrar más solo agrava el problema.

Una verdadera reforma fiscal debe ser integral, progresiva y acompañada de una reingeniería del gasto público. No se trata únicamente de subir impuestos, sino de reordenar prioridades, cortar privilegios y asignar recursos a donde verdaderamente generen valor público: infraestructura, educación, salud y justicia.

Oxfam México estima que una reforma bien estructurada podría generar hasta un billón de pesos adicionales al año. La clave está en ampliar la base tributaria, eliminar exenciones injustificadas, gravar adecuadamente al capital y promover impuestos correctivos (“impuestos saludables”), como el del tabaco. México mantiene uno de los precios más bajos de cigarros en la OCDE, y su impuesto específico está congelado desde hace años. Aumentarlo representaría una victoria doble: mayor recaudación y menor presión sobre el sistema de salud.

Pero incluso las mejores ideas técnicas fracasan si no hay voluntad política. Subir impuestos erosiona capital político, pero no hacerlo pone en entredicho la capacidad del Estado para cumplir sus funciones básicas. En 2026, cuando se discuta el Paquete Económico, este debate será inevitable. Los recortes de gasto ya se realizaron. Sin nuevos ingresos y sin una estrategia clara de gasto eficiente, los márgenes de maniobra se están agotando.

Debe quedar claro que una reforma fiscal sin reforma del gasto no es solución sino complicidad con el fracaso.

México y Estados Unidos: dos caras de la misma moneda fiscal

En suma, el desorden fiscal que vive Estados Unidos no es un accidente aislado ni un bache transitorio sino el resultado de años de decisiones políticas irresponsables, evasión del ajuste estructural y dependencia crónica de la deuda. La aprobación del “One Big Beautiful Bill” no resuelve el problema, sino que lo profundiza. Quiero reiterar que hoy, el gobierno estadounidense gasta más en intereses de deuda que en defensa, y los mercados ya reaccionan con claridad en la forma de un dólar debilitado, activos reales como el oro y la plata revalorizándose, y criptomonedas que emergen como refugios ante el desgaste del sistema financiero tradicional.

México, aunque desde otra orilla, enfrenta su propio dilema fiscal. Aquí el problema es un exceso de gasto improductivo y la debilidad estructural de los ingresos. El gobierno ha optado por recortar inversión, salud y educación, mientras mantiene el gasto social electorero. Esta ruta erosiona la capacidad del Estado para sostener sus funciones básicas, al tiempo que se mantiene una deuda pública que no deja de crecer.

Ambos países caminan, desde rutas distintas, hacia un mismo desenlace: pérdida de credibilidad fiscal, mayores tasas de interés, presión sobre sus monedas y, eventualmente, riesgos de inestabilidad económica. El margen de maniobra se acorta. Ni la política monetaria puede hacer milagros cuando falta confianza, ni la deuda es solución cuando se convierte en el motor del sistema. Si no hay un giro profundo y significativo, la historia de los déficits eternos terminará, como siempre, con una población empobrecida por las decisiones de las generaciones pasadas.

Son tiempos de mucha incertidumbre y con una suscripción al Servicio Informativo de GAEAP podemos mantenerte informado.

Alejandro Gómez Tamez*

Director General GAEAP*

Sígueme en X: https://x.com/alejandrogomezt