Impacto de la decisión de la FED en la economía de México

Impacto de la decisión de la FED en la economía de México

El Banco de México y los bancos centrales son quienes ejercen mayor influencia sobre la economía.

Si disfrutas de nuestro contenido, te invitamos a apoyar nuestro trabajo suscribiéndote a nuestro servicio informativo premium. Tu suscripción nos permitirá seguir adelante con nuestra labor y, además, te dará acceso a contenido exclusivo. ¡Agradecemos de antemano tu apoyo!

Quienes dirigen los bancos centrales quisieran que no se cuestionaran las decisiones que toman. Además de que, con sus complejos términos, ecuaciones, teorías y gráficas, hacen que la inmensa mayoría de la población no entienda lo que sucede ni las razones de su actuar. Se supone que simplemente debemos aceptar en silencio sus decisiones y seguir adelante.

Lamentablemente, la mayoría de los mexicanos ni siquiera se dan cuenta de que el Banco de México, al igual que la mayoría de los bancos centrales, tiene mucho más poder sobre la economía que cualquier otra persona. El banco central es mucho más responsable del desempeño económico de México que la Secretaría de Hacienda.

Lo mismo pasa en Estados Unidos, donde más allá de hablar del desempeño de la economía de Biden o de Trump, la gente debería hablar de la economía del Banco de la Reserva Federal (la FED).

A través del aumento de la base monetaria, la determinación de las condiciones crediticias y el establecimiento del nivel de tasa de interés, por citar solo tres elementos, el banco central incide en nuestras vidas todos los días. Por eso es muy importante estar atentos a sus decisiones de política monetaria. También es relevante mencionar que al ser la FED el banco central de la nación más poderosa del mundo (en el aspecto económico y militar), sus decisiones inciden en la política monetaria del resto de naciones.

En este contexto, el hecho de que el pasado miércoles 18 de septiembre, la Reserva Federal haya tomado una “medida de emergencia” que normalmente solo se reserva para tiempos de crisis, debería alarmarnos profundamente a todos. ¿Ha tomado la Reserva Federal esta medida por una razón secreta que no nos está diciendo?

Antes de responder esa pregunta, primero quiero explicar lo que sucedió:

El Comité Federal de Mercado Abierto (FOMC por sus siglas en inglés) de la FED redujo la tasa de interés de fondos federales en 50 puntos base hasta un rango de 4.75-5.00% mediante una votación de 11 a 1 y prevé otro recorte de 50 puntos base antes de que finalice el año. Para muchos la magnitud del recorte resultó toda una sorpresa porque esperaban una disminución de sólo 0.25 puntos porcentuales.

La FED afirmó que la inflación en Estados Unidos se acerca al objetivo del 2%, aunque sigue siendo "algo elevada" (2.5% anual en agosto) y consideró que los riesgos para el empleo y las metas de inflación están aproximadamente equilibrados. Además, evaluará cuidadosamente los datos que se vayan generando, la evolución de las perspectivas y el equilibrio de riesgos al considerar ajustes futuros en las tasas de interés. También señaló que las perspectivas económicas son inciertas y que el FOMC está atento a los riesgos de ambos lados del mandato.

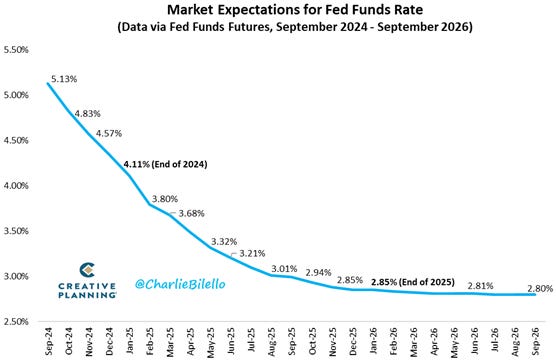

La Reserva Federal estima que las tasas finalizarán 2024 en 4.4% (antes 5.1%) y 2025 en 3.4% (antes 4.1%), mientras que estima que las tasas finalizarán 2026 en 2.9% (antes 3.1%) y 2027 en 2.9% (antes 2.9%), con la visión a más largo plazo en 2.9% (antes 2.8%).

El presidente de la FED, Jerome Powell, dijo en declaraciones posteriores al anuncio de la decisión que el banco central no tiene un rumbo preestablecido para las tasas y que irá tomando decisiones reunión por reunión en función de cómo evolucione la economía, el mercado laboral y la inflación. Agregó que no hay nada en las proyecciones de tasas de interés que sugiera que la FED tiene prisa y que puede ir más rápido, o más lento, o pausar los recortes de tasas si es apropiado. Powell también comentó que nadie debería mirar esta reciente decisión y pensar que este es el nuevo ritmo.

Hasta aquí los hechos, ahora viene el análisis de lo que implica la decisión de la FED.

Para varios analistas, la decisión de la FED de un recorte de esa magnitud sólo se explica porque es inminente una recesión en los Estados Unidos. Pero en un artículo publicado el 19 de septiembre en el Substack de Tuomas Malinel, titulado “La Reserva Federal pivotea (entra en pánico)” se menciona que la verdadera razón por la que la FED ha relajado drásticamente su política monetaria es debido a las enormes pérdidas que acumulan ella y los bancos comerciales estadounidenses, además de la necesidad de evitar que la economía estadounidense se derrumbe.

Comienza recordando que la semana anterior, en GnS Economics pronosticaban que la FED recortaría 25 puntos básicos. Su razonamiento era el siguiente:

(El componente) que mide la inflación de los servicios, excluyendo los servicios energéticos, aumentó 4.9% a tasa anual y 0.4% en términos mensuales. Este fue el mayor aumento mensual del índice desde abril. Suponemos que esto acabó con todas las esperanzas de un recorte de 50 puntos base la próxima semana, porque el presidente de la FED, Jerome Powell, ha descrito a este componente como “la categoría más importante para comprender la evolución futura de la inflación subyacente”.

Tuomas Malinel menciona que sigue manteniendo ese pronóstico, desde una perspectiva puramente económica, porque los números fueron claros. Contrario a lo que piensa Jerome Powell, las presiones inflacionarias están repuntando nuevamente. Además, las ventas minoristas y la producción industrial resultaron más fuertes de lo esperado (0.1% y 0.8% a tasa mensual respectivamente). Por su parte, los “brotes verdes” de la economía estadounidense también sugieren que la recesión del sector privado podría estar terminando, aunque es evidente que los riesgos abundan.

Quienes apuestan a que es inminente la recesión en Estados Unidos apuntan a que la última vez que la Reserva Federal recortó su tasa de interés en un 0.5 puntos porcentuales fue el 8 de octubre de 2008, tres semanas después del colapso del gigante banco de inversión Lehman Brothers. Fue en ese momento cuando el pánico se apoderó de los mercados, con la Gran Crisis Financiera que se desató con la quiebra de Lehman Brothers, aunque la crisis se venía gestando bajo la superficie desde septiembre de 2007.

Y si, un recorte de 50 puntos base es un recorte de pánico. Entonces, ¿por qué entró en pánico la Reserva Federal?

Lo más probable es que haya habido cuatro razones:

1. La Reserva Federal está acumulando pérdidas masivas.

2. Presión política para no impulsar los mercados accionarios antes de las elecciones presidenciales del 5 de noviembre (esta fue la última reunión del FOMC previo a las elecciones). Sabían que un recorte de tasas de esta magnitud haría que los precios de las acciones subieran y el “subidón de azúcar” de este recorte de tasas debería durar al menos un mes o dos.

3. La Reserva Federal está realmente preocupada por la economía, pero especialmente por los niveles de deuda pública y privada.

4. Fragilidad del sector bancario.

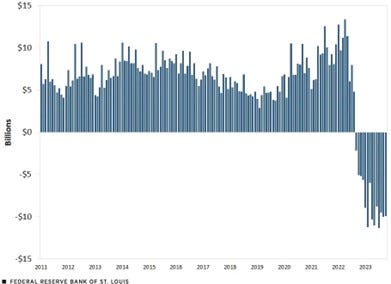

La Reserva Federal está acumulando pérdidas masivas por sus tenencias de bonos del Tesoro y bonos corporativos. Esto se debe a que los compró cuando eran mucho más caros (las tasas eran más bajas). Cuando las tasas subieron, el valor de los bonos del Tesoro se desplomó, generando fuertes pérdidas para la Reserva Federal. Hay que recordar que la tasa de interés de los bonos es una tasa implícita que se calcula de acuerdo al diferencial del precio del bono hoy y su valor al vencimiento.

Remesas mensuales de la Reserva Federal al Tesoro de Estados Unidos

Nota: Las remesas del banco central al tesoro son transferencias de utilidades que un banco central realiza al gobierno o al Tesoro público. Estas utilidades generalmente provienen de las ganancias generadas por el banco central a través de sus operaciones, como la emisión de moneda, la gestión de reservas internacionales o la compra y venta de activos financieros (por ejemplo, bonos del gobierno).

Fuente: Miguel Castro y Samuel Jordan-Wood.

Así, la única razón por la que la FED quiere bajar las tasas de interés (para aumentar el valor de los bonos del Tesoro) es porque quiere salvar su propio trasero, aumentando el valor de los bonos del Tesoro que posee. Un banco central que posee grandes cantidades de bonos gubernamentales nunca es ni siquiera semi-independiente, porque el valor de dichos bonos dicta la credibilidad del Banco. La FED intentó evitar este problema etiquetando las pérdidas como activos diferidos. Es decir, marcó las pérdidas como "activos" en su balance. Es obvio que un fraude contable tan flagrante sólo puede funcionar durante un tiempo. Por lo tanto, la FED necesitaba recortar las tasas de interés para aliviar la carga financiera, sobre sí misma.

Algunos participantes en el mercado y algunos políticos esperaban un recorte de 50 puntos base; sin embargo, en realidad, un recorte de 50 puntos base puede resultar malo para los mercados, porque indica que la FED ve una grave debilidad en la economía. Y eso es precisamente lo que dijeron muchos analistas.

Ahora bien, también es cierto que hay demasiada deuda privada y pública, por lo que si las tasas se mantienen altas, comenzarán a producirse impagos en el sistema bancario, lo que dañaría gravemente a la economía. También es verdad que los bancos estadounidenses siguen enfrentando una cantidad gigantesca de pérdidas no realizadas, las cuales surgieron de la misma fuente que con la FED, es decir, de la pérdida de valor de los bonos del Tesoro.

¿Qué repercusiones tiene el ajuste de tasas de interés en Estados Unidos en la economía mexicana?

Identifico tres aspectos principales como esto nos afecta:

1. Aumenta la probabilidad de un recorte de tasas de interés de medio punto porcentual en México.

El mercado en México ya daba por un hecho que el jueves 26 de septiembre la Junta de Gobierno del Banxico anunciará un recorte en su tasa de interés objetivo de un cuarto de punto porcentual para llevarla a 10.50%, pero después del movimiento de la FED de medio punto porcentual, es probable que el ajuste por parte del Banco de México sea en la misma proporción y entonces lleve la tasa objetivo a 10.25%.

En GAEAP hemos estimado que por cada cuarto de punto porcentual que baja la tasa de interés en México, el sector público federal se ahorra unos 30 mil millones de pesos anuales por concepto de pago de intereses, por lo que un recorte de medio punto porcentual sería un nuevo gran regalo por parte del Banco de México a la Secretaría de Hacienda.

Sin duda, la eventual baja en la tasa de tasas de interés en México será una buena noticia para todos los deudores a tasa variable; sin embargo, en función de lo arriba señalado, existen riesgos de que la tasa de inflación repunte si se flexibiliza demasiado rápido la política monetaria. Hay que recordar que la inflación anual de agosto fue de 4.99%, mientras que el objetivo del banco central es de 3.0 por ciento.

2. Fortaleza temporal del tipo de cambio.

Después de la sorpresiva disminución en la tasa de interés de fondos federales, el dólar bajó a niveles de 19.25 pesos, aunque posteriormente el dólar repuntó para cerrar la semana en 19.40 pesos. De manera temporal el peso se vio fortalecido porque se amplió el diferencial de tasas de interés entre México y Estados Unidos a 6 puntos porcentuales (10.75% en México vs 4.75% en Estados Unidos). El mercado ya espera una baja en la tasa de interés en México para el 26 de septiembre, pero una baja de tasas por encima de lo que espera el consenso hará que el dólar repunte.

Es probable que en la medida en que sigan avanzando las reformas legales y constitucionales que socavan la certeza legal en México, el dólar se siga apreciando; pero el factor que será determinante es lo que suceda con la paridad es la evolución de las tasas de interés en México.

3. Si la decisión de la FED es para tener una economía más sólida, eso se traducirá en flujos estables de exportaciones mexicanas.

Como se señaló líneas arriba, es verdad que hay diversos analistas que consideran que la recesión en Estados Unidos es inminente y que será profunda. Sin embargo, nadie puede dejar de reconocer que el recorte de tasas en nuestro vecino del norte disminuye la probabilidad de dicha recesión y que ésta sea profunda.

Esas son buenas noticias para México porque entonces nuestras exportaciones a los Estados Unidos podrán seguir creciendo, como lo han hecho este año a una tasa del 4%. No debemos olvidar que una recesión en nuestro principal socio comercial tendría un enorme impacto en la economía mexicana.

Sea como sea, es innegable que es una buena noticia para México el recorte de tasas en Estados Unidos, pero reitero que habrá que ver el impacto de estas decisiones de flexibilización monetaria en la inflación del cuarto trimestre de este año y en la actividad económica.

Son tiempos de mucha incertidumbre y necesitamos estar informados. Suscríbete al canal de ECONOMEX Podcast aquí:

Alejandro Gómez Tamez*

Director General GAEAP*

alejandro@gaeap.com

Sígueme en X: https://x.com/alejandrogomezt