La fragilidad de la economía mexicana: Desaceleración y confianza empresarial en picada

La fragilidad de la economía mexicana: Desaceleración y confianza empresarial en picada

México enfrenta grandes retos y desaprovecha oportunidades clave que afectan su crecimiento económico. Es urgente priorizar políticas fiscales y económicas estratégicas.

Si disfrutas de nuestro contenido, te invitamos a apoyar nuestro trabajo suscribiéndote a nuestro servicio informativo premium. Tu suscripción nos permitirá seguir adelante con nuestra labor y, además, te dará acceso a contenido exclusivo. ¡Agradecemos de antemano tu apoyo!

Si el tipo de cambio es un termómetro de cómo están las cosas en México, pues tenemos malas noticias porque éste cerró en 20.28 pesos el viernes 1 de noviembre. En un contexto de incertidumbre económica global, México enfrenta importantes retos y desaprovecha oportunidades que tienen un impacto en su crecimiento económico. La reciente publicación de indicadores clave por parte del INEGI, incluyendo la Estimación Oportuna del PIB del tercer trimestre de 2024, así como el Indicador de Pedidos Manufactureros y los Indicadores de Confianza Empresarial del mes de octubre, nos confirman de nueva cuenta la etapa de desaceleración económica que vive el país.

Los datos publicados reflejan áreas de preocupación, particularmente en sectores como el manufacturero y la construcción. De igual forma, los indicadores del deterioro fiscal del país se suman a las malas noticias en materia económica y financiera dados a conocer en la semana que acaba de concluir. A continuación, presento un análisis de estos resultados y su implicación para el panorama económico de México en los próximos meses.

Crecimiento del PIB: avance moderado en el tercer trimestre

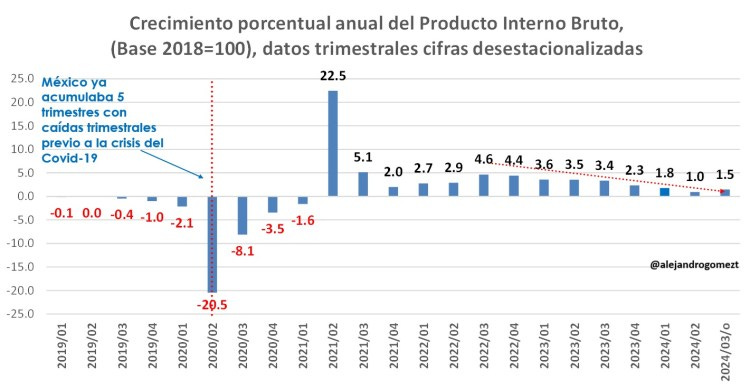

La Estimación Oportuna del PIB del INEGI para el tercer trimestre de 2024 resultó menos débil de lo esperado, por lo que sorprendió de manera positiva. El dato muestra un crecimiento con respecto al trimestre inmediato anterior del 1.0% con cifras ajustadas por estacionalidad. Este aumento se apoya principalmente en las actividades primarias (agropecuarias), que registraron un sólido incremento del 4.6%, reflejando la dinámica positiva en el sector agropecuario. Las actividades secundarias (industria) y terciarias (comercio y servicios), por otro lado, crecieron a un ritmo más moderado de 0.9%.

Con respecto al tercer trimestre de 2023, el PIB aumentó un 1.5%, dejando entrever una ligera recuperación en algunos sectores. Las actividades primarias crecieron un 3.8%, seguidas de las terciarias con un 1.9%, mientras que las secundarias mostraron un crecimiento limitado de apenas 0.5%. Este desempeño anual confirma lo que he venido mencionando desde este espacio en el sentido de que transitamos por una etapa de desaceleración económica, llena de retos significativos en sectores claves, entre los que destacan la falta de infraestructura e insuficiente capacidad de generación y distribución de energía eléctrica.

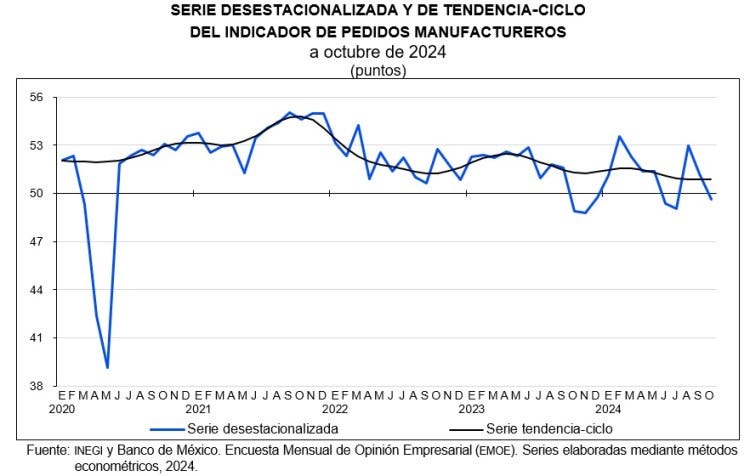

Indicador de Pedidos Manufactureros (IPM): señales de contracción en octubre

El sector manufacturero, fundamental para la economía mexicana, muestra nuevas y preocupantes señales de contracción. En octubre, el Indicador de Pedidos Manufactureros (IPM) cayó a 49.6 puntos, un retroceso de 1.57 puntos respecto al mes anterior y por debajo del umbral de 50 puntos, que indica expansión. A nivel mensual, los pedidos esperados y la producción proyectada han disminuido, así como la oportunidad en la entrega de insumos, lo cual podría reflejar problemas en la cadena de suministro y menor demanda esperada. Sin embargo, el personal ocupado e inventarios de insumos registraron aumentos, lo que indica que las empresas mantienen cierto optimismo en la acumulación de inventarios.

A pesar de la caída mensual, el IPM anual registró un ligero aumento de 0.6 puntos, reflejando avances en tres de sus cinco componentes. Sin embargo, cinco de los siete subsectores que componen el IPM experimentaron contracciones, lo cual sugiere que la mayoría de los subsectores están pasando por un momento complicado.

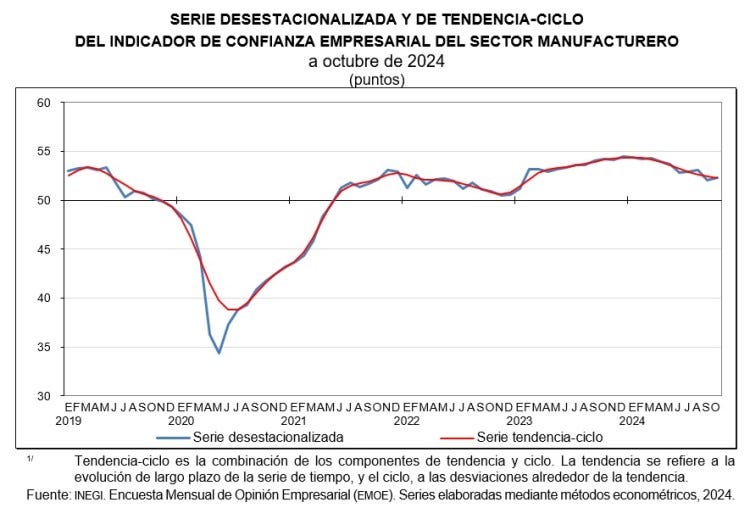

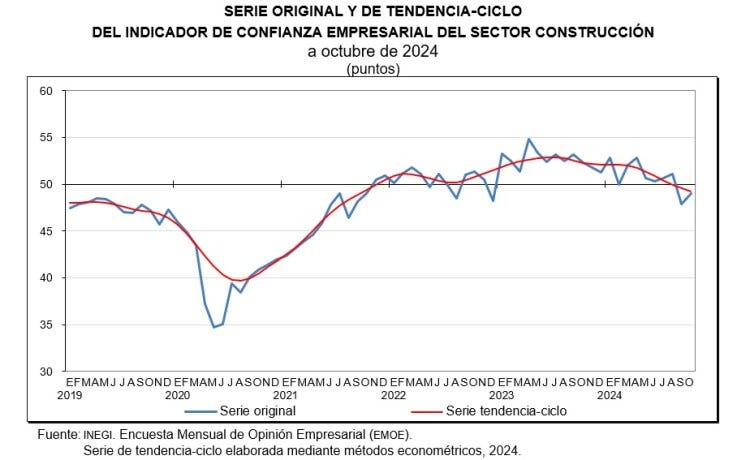

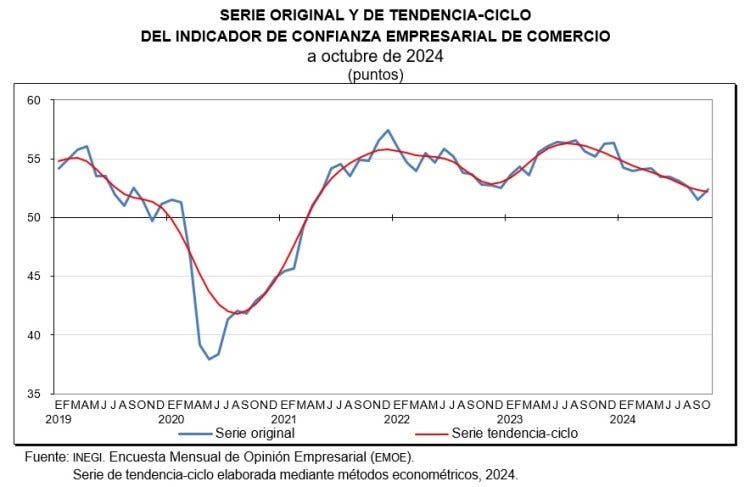

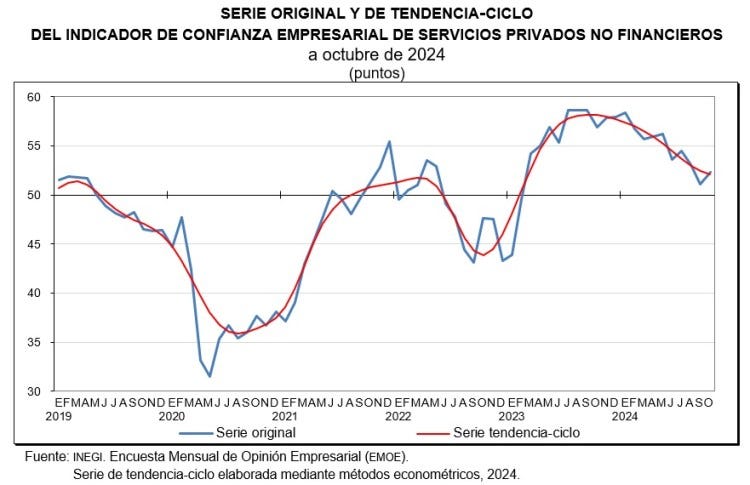

Confianza Empresarial: Desaceleración en todos los sectores

En octubre, los Indicadores de Confianza Empresarial (ICE) también reflejan una pérdida de confianza generalizada. En su comparación anual, los sectores clave —manufactura, construcción, comercio y servicios privados no financieros— mostraron descensos significativos. La construcción y los servicios privados, en particular, cayeron 3.3 y 4.6 puntos, respectivamente, lo que sugiere que estos sectores enfrentan un clima de incertidumbre considerable.

El Indicador Global de Opinión Empresarial de Confianza (IGOEC), que es el promedio de los ICE de los cuatro sectores, se ubicó en 51.9 puntos, una disminución de 3.5 puntos en comparación con octubre de 2023. Esta reducción en la confianza podría frenar las inversiones y limitar el crecimiento económico en los próximos meses.

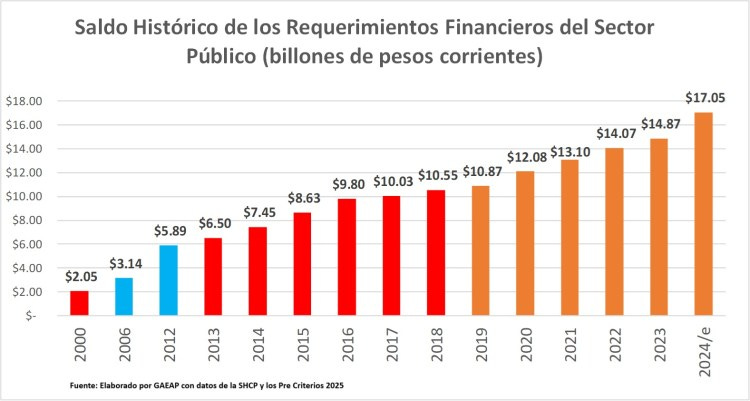

Crecimiento de la deuda pública

Durante la semana que recién concluye la Secretaria de Hacienda y Crédito Público (SHCP) dio a conocer que a pesar de que al cierre del tercer trimestre los balances fiscales registraron resultados favorables en comparación con lo programado —con un déficit presupuestario menor en 56 mil millones de pesos (mmdp) y un déficit primario más reducido en apenas 1 mmdp—, pero el deterioro fiscal persiste y plantea los mayores riesgos para el país.

Los Requerimientos Financieros del Sector Público (la medida más amplia de la nueva deuda) alcanzaron los 1.27 billones de pesos en los primeros nueve meses de 2024, mientras que el Saldo Histórico de estos requerimientos se elevó a 16.7 billones de pesos, llegando así a representar el 49.3% del PIB. Aunque la deuda pública muestra cierta estabilidad en su composición, con el 83.1% de la deuda neta del Gobierno Federal en el mercado interno y a tasa fija, la magnitud y aumento de estos montos sugiere una carga fiscal creciente que sin duda limitará el margen de maniobra del gobierno federal en 2025.

En este sentido, el costo financiero de la deuda en los primeros nueve meses de al año sumó 851.1 mmdp una cifra superior en 7.1% en términos reales respecto del costo financiero del mismo periodo del año pasado. Para dimensionar el tamaño de este costo, tomemos en consideración que el monto destinado a inversión física fue de apenas 811.9 mmdp, de la cual 406.9 mmdp fue directa y 405.0 mmdp es indirecta.

Reflexiones Finales

La economía mexicana enfrenta un panorama cada vez más complicado, en el que la característica es que tenemos un crecimiento económico cada vez menor y un deterioro en la confianza empresarial. Aunque el PIB logró un crecimiento leve en el tercer trimestre de 2024, la contracción en el sector manufacturero y la disminución en la confianza de los sectores empresariales confirman que hay una desaceleración económica en curso. El aumento en los pedidos de inventario y ocupación en manufactura, aunque son dos puntos positivos, se enfrenta a la realidad de una demanda débil y problemas de suministro que ponen en duda la sostenibilidad de este crecimiento de cara al cierre de 2024 y el arranque de 2025.

El creciente peso de la deuda pública y su costo financiero representa un desafío adicional, y a pesar de que los balances fiscales actuales se han mantenido en línea con el gigantesco endeudamiento previsto para este año (de 1.9 billones de pesos), la carga de esta deuda se proyecta como uno de los mayores obstáculos para el futuro. La presión que esta situación ejerce sobre la política fiscal que deberá quedar plasmada en el Paquete Económico 2025, limitará los recursos disponibles para el ya de por si bajo gasto de inversión, restringiendo aún más la capacidad del país para aprovechar el nearshoring y responder con agilidad a los cambios geopolíticos globales.

En este contexto, es urgente que México priorice políticas fiscales y económicas orientadas a fortalecer el entorno empresarial, a reconstruir la confianza y fortalecer el crecimiento económico. La necesidad de un diálogo efectivo entre el sector público y privado, junto con una gestión prudente de la deuda, será esencial para enfrentar nuestra realidad y evitar que el 2025 sea el año de una recesión económica en un contexto en el que la economía mundial crecerá a una tasa de 3.2 por ciento.

Son tiempos de mucha incertidumbre y necesitamos estar informados. Ve aquí el último episodio de ECONOMEX Podcast y #MantenteInformado.

Director General GAEAP*

Alejandro Gómez Tamez*

alejandro@gaeap.com

Sígueme en X: https://x.com/alejandrogomezt

COMIENZA A TOMAR DECISIONES INFORMADAS DANDO CLICK EN ESTE BOTÓN