LA POLÍTICA EN LAS DECISIONES DE POLÍTICA MONETARIA

LA POLÍTICA EN LAS DECISIONES DE POLÍTICA MONETARIA

El Banco de México no sorprendió a nadie cuando el pasado jueves 21 de marzo anunció la disminución de su tasa de interés objetivo de 11.25% a 11.00%. Esta era una decisión ampliamente esperada por el mercado por lo tanto no hubo ningún movimiento relevante en los indicadores clave, como el tipo de cambio, después de dicho anuncio, ya que dicha baja ya se había descontado.

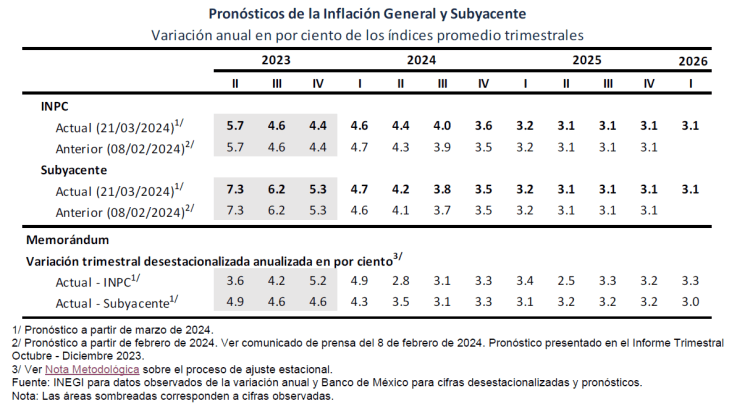

Esta decisión se tomó por mayoría de 4 votos de los 5 miembros que conforman la Junta de Gobierno. Ocurrió no obstante que la inflación de febrero fue de 4.40% y con todo y que el propio banco central tiene identificados diversos riesgos inflacionarios al alza, tales como: i) persistencia de la inflación subyacente; ii) depreciación cambiaria; iii) mayores presiones de costos; iv) que la economía muestre una resiliencia mayor a la esperada; v) afectaciones climáticas; y vi) escalamiento de conflictos geopolíticos.

Es pertinente señalar que un día después de que se anunció la decisión del Banxico, el pasado 22 de marzo, el INEGI informó que la inflación anual en la primera quincena de marzo de 2024 subió a 4.48%, lo que sirvió de argumento para que muchos analistas (“a toro pasado”) dijeran que el Banco de México se “equivocó“ con su decisión de bajar la tasa, ya que es evidente que la inflación está lejos de tener una clara tendencia descendente.

Aunado a los riesgos arriba señalados, en GAEAP agregamos dos adicionales que hemos venido comentando: el déficit fiscal que tendremos este año de 5.4% del PIB y el crecimiento de 13.9% a tasa anual en la base monetaria. Un mayor déficit fiscal presiona la demanda agregada a través del componente de gasto del gobierno, mientras que la mayor base monetaria implica que hay más billetes y monedas en circulación, así como dinero en cuentas corrientes bancarias, lo que significa más dinero para gastar por parte de los consumidores.

En el comunicado del anuncio de política monetaria, el Banco de México incorpora su trayectoria esperada para la inflación, y ahí vemos que espera que la inflación se ubique en 3.6% anual en el cuarto trimestre de 2024. Sin embargo, por los riesgos que implica el elevado desequilibrio fiscal y el hecho de que hay mucho más dinero en circulación, esto es muy poco probable que ocurra.

De hecho, la expectativa de GAEAP es en el sentido de que la inflación estará fluctuando entre un 4.00% y un 4.50% en lo que resta del año para cerrar en torno a un 4.2% en diciembre. Cabe señalar que en la Encuesta Citibanamex de Expectativas, el consenso ubica la inflación de 2024 en un promedio de 4.15 por ciento.

En GAEAP consideramos que la inflación que padece México es estructural y poco efecto tienen en ella los movimientos marginales de tasa de interés por parte del banco central, como está reciente disminución de su tasa de interés objetivo al 11.00%. Esto es evidente dado el nulo impacto directo en el tipo de cambio, para evitar una mayor sobrevaluación del peso mexicano, tampoco se ve que la decisión vaya a incidir en los niveles de inversión física, por lo que parece que esta decisión tiene como principal objetivo el apoyar al gobierno federal a tener un menor costo financiero de su deuda, misma que ya supera los 15.14 billones de pesos.

Dadas las presiones inflacionarias persistentes, consideramos poco probable que en 2024 el Banco de México disminuya su tasa de interés objetivo por debajo del 10.25%, lo anterior dado que la inflación en nuestro país es estructural y se mantendrá elevada, además de que el ritmo de recortes de tasa de interés en Estados Unidos por parte del Banco de la Reserva Federal será más lento de lo que originalmente se pensaba.