Las razones por las que la Economía mundial ya no recuperará el impulso

Las razones por las que la Economía mundial ya no recuperará el impulso

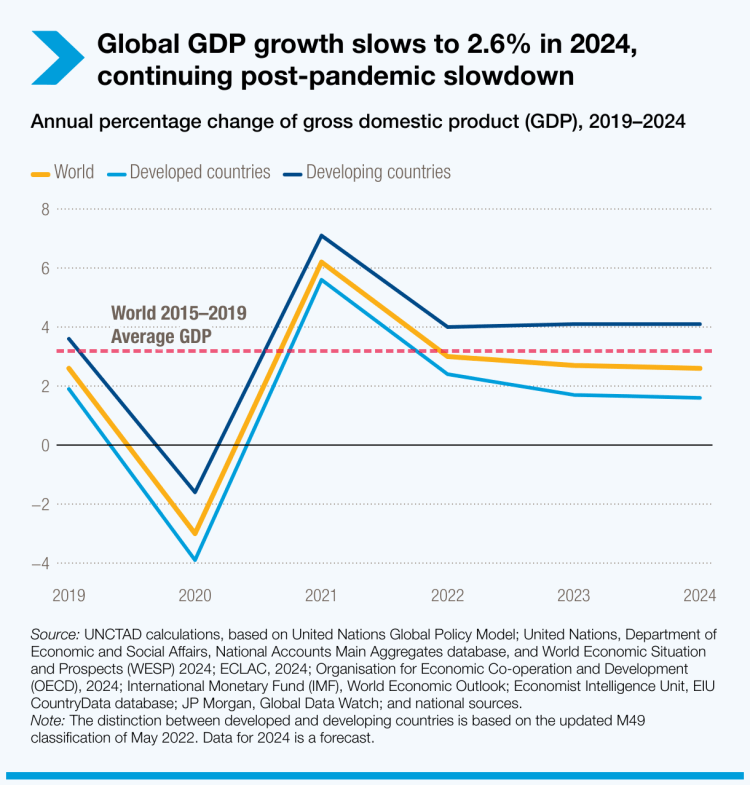

La proyección para el crecimiento global en 2024 ha sido ajustada a la baja.

Si disfrutas de nuestro contenido, te invitamos a apoyar nuestro trabajo suscribiéndote a nuestro servicio informativo premium. Tu suscripción nos permitirá seguir adelante con nuestra labor y, además, te dará acceso a contenido exclusivo. ¡Agradecemos de antemano tu apoyo!

Son muchos los indicadores que dan cuenta de que la economía mundial se está desacelerando. Para ilustrar el punto tenemos que la proyección para el crecimiento global en 2024 ha sido ajustada a la baja, con expectativas de solo un 2.6%, lo que marca el tercer año consecutivo de crecimiento por debajo del promedio previo a la pandemia.

Los países en desarrollo están siendo particularmente afectados por esta desaceleración. Se proyecta que el crecimiento en estos países será significativamente más bajo, debido a la combinación de altas tasas de interés globales, un comercio mundial estancado y la continua inestabilidad geopolítica. A nosotros como mexicanos nos preocupa específicamente lo que ocurre en nuestro vecino del norte, destino del 80% de nuestras exportaciones, ya que su desempeño económico incide directamente en nuestro crecimiento económico, que fue de apenas 1.5% anual en el primer semestre de este año.

¿Qué podemos esperar como elementos impulsores para salir del atolladero en el que estamos metidos?

Desafortunadamente el panorama es sombrío. Pero antes de llegar a eso, quiero decir un enorme “gracias” a nuestros suscriptores de pago en Substack y en el blog de Economex. Sin ustedes, este boletín no podría continuar. Somos un equipo y, colectivamente, compartimos el conocimiento con una gran cantidad de personas en todo el mundo dos o tres veces a la semana. Esperamos seguir aumentando el número de lectores, de nuestro lado, nosotros estamos motivados para seguir con nuestra labor en estos momentos de elevada incertidumbre.

En un artículo de Charles Hugh Smith publicado el 12 de agosto en el blog OfTwoMinds y titulado “Estos seis factores han desaparecido y por eso la economía mundial está en ruinas” se hace un análisis pesimista de cómo es que la economía mundial ha perdido sus impulsores de crecimiento, lo que provocará que sea muy difícil regresar a un sistema que ofrecía dinamismo y prosperidad para quienes estuvieran dispuestos a trabajar duro y con inteligencia.

Los seis factores puntuales que impulsaron el crecimiento, de acuerdo con Charles Hugh Smith, y sacaron a la economía mundial de las recesiones provocadas por el estallido de las burbujas de precios de activos durante los últimos 30 años se han revertido o se han disipado. Sin estos factores puntuales, la economía mundial se está precipitando hacia una profunda recesión sin ningún factor que le pueda dar el fuerte impulso que requiere.

Estos son los seis factores puntuales que no volverán:

1) La industrialización de China.

2) Una demografía positiva para el crecimiento.

3) Bajas tasas de interés.

4) Bajos niveles de deuda.

5) Baja inflación.

6) Auge de la productividad tecnológica.

Industrialización de China

China rescató al mundo de las tres últimas recesiones provocadas por el estallido de burbujas creadas por el crecimiento irresponsable del crédito: la crisis de los Tigres Asiáticos de 1997-98, la burbuja y el estallido de las empresas puntocom de 2000-02, y la crisis financiera mundial de 2008-09. En cada caso, el alto crecimiento de China y la emisión masiva de estímulo y crédito (también conocido como el impulso crediticio de China) actuaron como catalizadores para reiniciar la expansión global.

La fase de impulso que consistía de una rápida industrialización que impulsara las exportaciones de todo tipo de mercancías y la construcción de decenas de millones de unidades de vivienda, así como centros comerciales, ha terminado. Cabe señalar que desde el año 2000 ya había signos de sobreproducción en China y de saturación de la demanda global. Por ejemplo, la producción de televisores en China en 2000 había saturado la demanda mundial y nacional: todos en China ya tenían un televisor, así que ¿qué hacer con los millones de televisores que todavía se fabrican?

Hoy los mercados mundiales están saturados y en muchos lados los precios de los bienes manufacturados sufren una deflación. Por su parte, el sector inmobiliario chino no da para más, teniendo a muchas de las mayores empresas del sector al borde de la bancarrota.

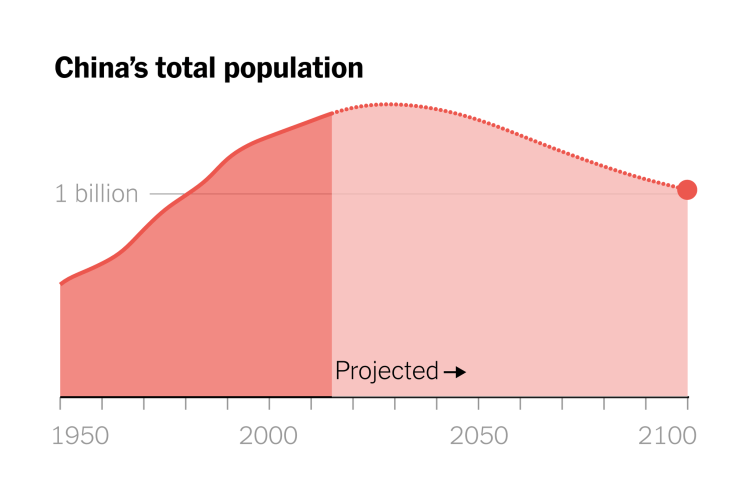

Una demografía positiva para el crecimiento.

Por su parte, si bien durante la fase de impulso la fuerza laboral china estaba creciendo, ahora el panorama demográfico se ha oscurecido. La fuerza laboral china se está reduciendo, la población de jubilados de edad avanzada está aumentando y, por lo tanto, las cargas de costos que implica mantener a una cantidad creciente de jubilados tendrán que ser financiadas por una fuerza laboral en contracción que, como resultado, tendrá menos para gastar/invertir.

Se trata de un fenómeno global y no hay soluciones rápidas ni fáciles. La mano de obra calificada en China será cada vez más escasa y podrá exigir salarios más altos independientemente de otros factores, y eso será una fuente de inflación a largo plazo. El gobierno chino tendrá que endeudarse más (y probablemente también aumentar los impuestos) para financiar los crecientes costos de las pensiones y la atención médica de los jubilados, lo que afectará a otros gastos e inversiones sociales.

Bajas tasas de interés

La era de las tasas de interés cero y del endeudamiento gubernamental ilimitado ha terminado. Como ha demostrado Japón, incluso con tasas ridículamente bajas del 0.25%, los pagos de intereses sobre una deuda gubernamental en alza consumen prácticamente todos los ingresos fiscales. Unas tasas más altas acelerarán esta dinámica, presionando las finanzas gubernamentales, ya que los intereses de la deuda soberana desplazan a todos los demás gastos. A medida que aumentan los impuestos, los hogares quedan con menos ingresos disponibles para gastar en consumo, lo que conduce al estancamiento económico.

Bajos niveles de deuda

Al comienzo del ciclo, los niveles de deuda global (gubernamental y del sector privado) eran bajos. Ahora son altos. La fase de impulso de la expansión de la deuda y del gasto financiado con deuda ha terminado, y estamos en la fase de estancamiento-declive, en la que aumentar la deuda genera rendimientos decrecientes.

Esto lo podemos ver claramente en México, donde una deuda de 5.9% del PIB no es capaz de hacer crecer la economía nacional más allá del 2.0%.

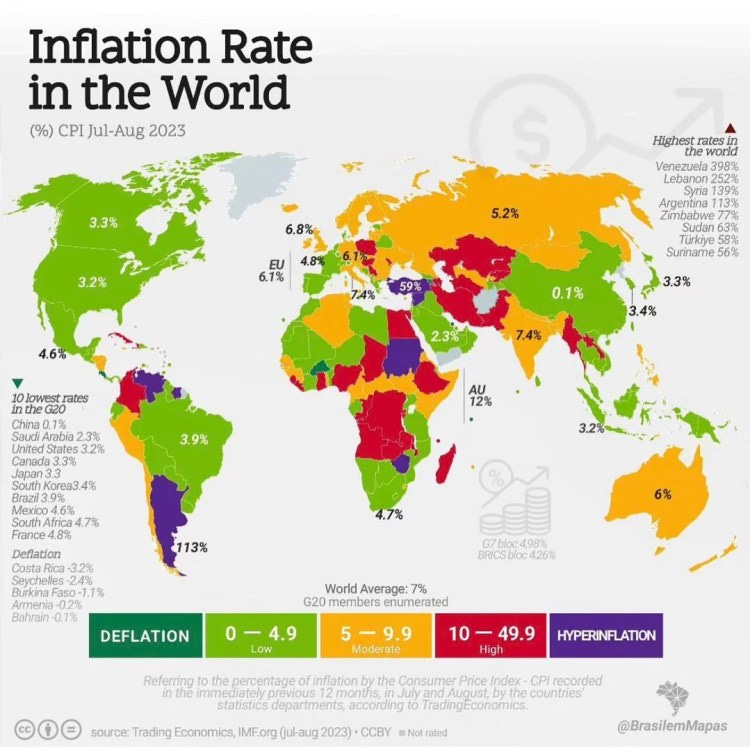

Baja inflación

La era de baja inflación también ha terminado por múltiples razones. Los salarios de los países exportadores han aumentado de manera importante, lo que ha elevado sus costos; y, como se ha señalado, la mano de obra calificada en las economías desarrolladas puede exigir salarios más altos, ya que esta mano de obra no puede automatizarse ni contratarse en el exterior. Por el contrario, el offshoring se está revirtiendo hacia el onshoring, lo que aumenta los costos de producción y desvía la inversión de las burbujas de activos al mundo real.

Los mayores costos de extracción, transporte y refinación de recursos impulsarán la inflación al alza, al igual que la impresión desenfrenada de dinero para «estimular el consumo».

Auge de la productividad tecnológica

El auge de la productividad tecnológica también fue un hecho aislado. A principios de los años 90, los economistas se quedaron perplejos ante el estancamiento de la productividad a pesar de las enormes inversiones realizadas en computadoras personales y corporativas, un auge que comenzó a mediados de los años 80 con el Macintosh de Apple y la edición de escritorio, y el sistema operativo Windows, un clon de Mac, de Microsoft.

A mediados de los años 90, la productividad finalmente estaba aumentando y la aparición de Internet como «el 4% vital» desencadenó la adopción del 20%, lo que luego llevó a que el 80% se conectara a Internet, combinado con la informática distribuida, para generar una verdadera revolución en el uso compartido, la conectividad y el potencial económico.

El rumor en torno a la IA sostiene que ahora se está iniciando un auge equivalente que generará unos gloriosos «felices años 20» de billones de dólares en nuevas ganancias y una productividad vertiginosa a medida que los trabajos de oficina y los empleos administrativos se automatizan hasta el olvido.

Hay dos problemas con esta historia:

1) Las proyecciones se basan más en ilusiones que en dinámicas del mundo real.

2) Si las proyecciones se cumplen y decenas de millones de empleos de oficina desaparecen para siempre, no habrá un sector sustituto que emplee a las decenas de millones de trabajadores desempleados.

En los ciclos anteriores de industrialización y posindustrialización, los trabajadores agrícolas pasaron a trabajar en fábricas, y luego los trabajadores de las fábricas pasaron a trabajar en el sector servicios y oficinas. No hay un lugar equivalente al que trasladar a decenas de millones de trabajadores de oficina desempleados, ya que la IA es un dragón que se come su propia cola: la IA puede realizar muchas tareas de programación, por lo que no necesitará millones de programadores humanos.

En cuanto a las ganancias, como se explica en el artículo There’s Just One Problem: AI Isn’t Intelligent, and That’s a Systemic Risk, todos tendrán las mismas herramientas de IA y, por lo tanto, todo lo que esas herramientas generen se producirá en exceso y, por lo tanto, tendrá poco valor: no hay poder de fijación de precios cuando el mundo está inundado de contenido generado por IA, bots, etc., más allá del poder de fijación de precios que ofrecen el monopolio, la adicción y el fraude, todos ellos aspectos negativos extremos para la humanidad y la economía global.

Sea como fuere (la IA es un pozo de dinero lleno de expectativas grandiosas que generará rendimientos marginales o acabará con gran parte de la clase media y generará pocas ganancias), la IA no será la fuente milagrosa de millones de nuevos empleos bien remunerados y ganancias asombrosas.

¿Qué tenemos ahora?

Lo que tenemos ahora es una economía global hipercentralizada, hiperconectada (es decir, estrechamente unida), hiperglobalizada e hiperfinancializada de extrema fragilidad, sobreendeudada y vaciada por la especulación, el fraude, la corrupción, el apalancamiento, la esclerosis y por una adicción inquebrantable a repetir lo que ha fracasado espectacularmente.

La caída hacia la recesión y el colapso por policrisis no es tan divertida como la fase de impulso.

La concentración de activos, capital, control, deuda y apalancamiento también concentra el riesgo, que finalmente se filtra a través de la ilusión de resiliencia y derrite toda la economía:

En pocas palabras, para Charles Hugh Smith, la economía global está condenada. Lo único que queda es repartir las cenizas. Aquellos que se enfrentan a monedas en colapso sufren hiperinflación, mientras que los que logran mantenerse en medio de la deflación se enfrentan al estancamiento como el mejor escenario posible. En todos los casos, las políticas probadas de la década de 1930, que alguna vez funcionaron, se han agotado. Hoy, todas las ‘soluciones’ que en el pasado resolvieron crisis, ahora están acelerando la caída hacia una recesión postburbuja sin salida aparente.

Son tiempos de mucha incertidumbre y necesitamos estar informados. Escúcha el Episodio 19 de ECONOMEX Podcast aquí:

Alejandro Gómez Tamez*

Director General GAEAP*

alejandro@gaeap.com

Sígueme en X: https://x.com/alejandrogomezt