México en pausa: una economía sin impulso ni dirección

Mientras el gobierno presume estabilidad, la economía mexicana se estanca entre bajo crecimiento, caída de la inversión y señales claras de agotamiento estructural.

La economía mexicana atraviesa por una etapa de estancamiento multidimensional. Los datos más recientes de abril y mayo de 2025 revelan una desaceleración prácticamente generalizada en los sectores más importantes, una fragilidad persistente en el empleo y una inflación que se mantiene peligrosamente elevada. Si bien el sector servicios muestra cierta resiliencia, este desempeño resulta insuficiente para contrarrestar la parálisis en el comercio, el deterioro de la construcción, el colapso exportador del sector automotriz y la carga estructural que representa Petróleos Mexicanos (Pemex) para las finanzas públicas. A esto se suma un dilema creciente para la política monetaria, que debe balancear entre reactivar la economía y atender su mandato constitucional de contener las presiones inflacionarias.

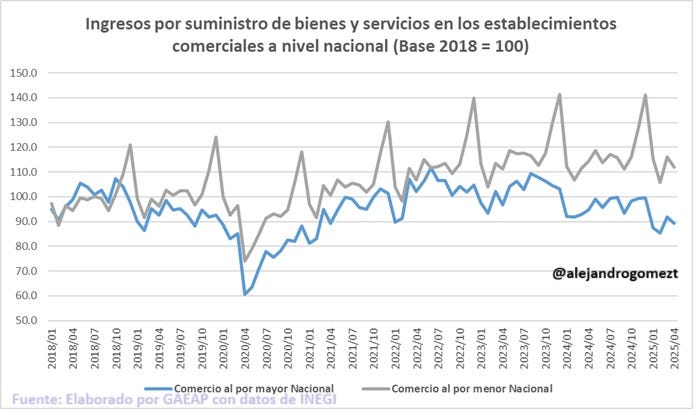

Comercio interno: debilidad estructural

El sector comercial, motor tradicional del consumo interno, mantiene un comportamiento errático, sin consolidar una tendencia positiva. En abril de 2025, según la Encuesta Mensual sobre Empresas Comerciales (EMEC), tanto el comercio al por mayor como al por menor registraron caídas mensuales en sus ingresos reales por suministro de bienes y servicios, de -0.9% y -1.0%, respectivamente.

Este retroceso conjunto refleja un entorno de baja demanda interna. A pesar de que el empleo en el comercio mayorista creció 0.5% mensual y el minorista sólo retrocedió -0.3%, las cifras no reflejan dinamismo sino inercia. Más aún, a tasa anual, el comercio al por mayor mostró una caída de -1.5% en ingresos reales, mientras el número de trabajadores creció 3.5%, lo que sugiere una caída en la productividad o un aumento en los costos laborales sin un retorno en ventas.

El comercio minorista, por su parte, avanzó apenas 0.4% anual en ingresos, lo cual es insuficiente frente a una inflación acumulada superior al 4%. Las remuneraciones medias reales aumentaron 7.2% anual, pero este aumento podría deberse más a ajustes inflacionarios y disposiciones salariales que a una mejora genuina en la rentabilidad del sector.

Construcción: una caída que no encuentra piso

Si el comercio luce debilitado, el panorama del sector de la construcción es francamente alarmante. En abril de 2025, el valor de la producción de las empresas constructoras cayó -14.4% a tasa anual, reflejando un desplome sostenido que ha puesto al sector en una situación crítica. Incluso en la comparación mensual, se registró una contracción marginal de -0.1%, lo que indica que el deterioro no solo es estructural sino también persistente en el corto plazo.

El empleo en el sector tampoco ofrece alivio. Aunque el personal ocupado total creció 0.3% en el mes, esta variación es insuficiente para revertir la caída anual de -8.6%. Más preocupante aún es que el personal obrero, que representa la base operativa de la industria, sigue reduciéndose. Las horas trabajadas cayeron -11.8% anual, lo cual evidencia una parálisis productiva extendida y posiblemente una subutilización de capacidades instalada.

Las remuneraciones medias reales apenas aumentaron 0.2% mensual, pero siguen por debajo del nivel del año pasado (-1.4% anual), lo que sugiere una pérdida acumulada del poder adquisitivo de los trabajadores del sector. Esta combinación de menor actividad, menos trabajo efectivo y pérdida de ingresos es una señal clara de que la industria de la construcción —clave para el crecimiento y la inversión— está enfrentando una recesión técnica.

Servicios: el único respiro parcial en un entorno adverso

En medio del estancamiento en comercio y la caída de la construcción, el sector servicios emerge como el único componente con señales positivas, aunque moderadas. En abril de 2025, los ingresos reales por suministro de bienes y servicios en los servicios privados no financieros aumentaron 1.5% respecto al mes anterior y 3.7% a tasa anual. Se trata del crecimiento más sólido dentro del panorama productivo nacional.

Este dinamismo se reflejó también en las remuneraciones, que crecieron 2.1% mensual y 8.1% anual, lo que sugiere una mejora paulatina en la masa salarial del sector. Sin embargo, hay matices: el empleo solo creció 0.4% mensual y 1.6% anual, lo que indica que el crecimiento no ha sido suficiente para generar una absorción sustantiva de mano de obra.

Los subsectores con mejor desempeño fueron los servicios profesionales, técnicos y científicos (+7.8% anual en ingresos), los inmobiliarios (+12.9%) y los de apoyo a negocios y manejo de residuos (+13.9%), que apuntan más a una economía de servicios especializada que a una expansión generalizada del consumo. En contraste, sectores como alojamiento, preparación de alimentos y medios masivos de información siguen en retroceso o con crecimientos muy débiles.

Así, aunque el sector servicios ofrece un respiro dentro del estancamiento general, su crecimiento es desigual, y no parece tener la fuerza suficiente para impulsar por sí solo una reactivación integral de la economía mexicana.

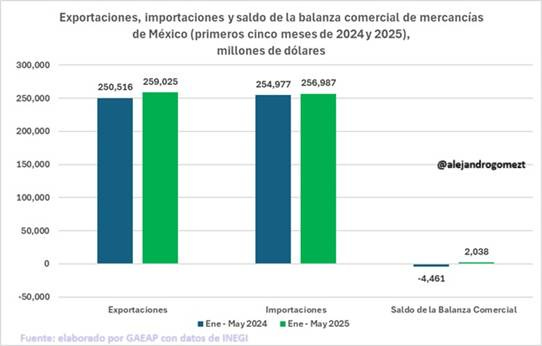

Comercio exterior: superávit frágil, exportaciones automotrices en picada

El frente externo ha dado un respiro a la economía nacional, evitando mayores problemas en el sector manufacturero, pero con señales contradictorias. En mayo de 2025, México registró un superávit comercial de 1,029 millones de dólares, una cifra positiva si se compara con el déficit del mes previo. No obstante, el saldo se sostiene más por un menor dinamismo de importaciones que por una expansión sólida de las exportaciones.

De hecho, en abril las exportaciones totales cayeron -0.4% anual, golpeadas principalmente por una disminución de -35.2% en las exportaciones petroleras, afectadas por precios más bajos y menores volúmenes de exportación. Las exportaciones no petroleras crecieron apenas 1.8% anual, impulsadas por el buen desempeño de productos como maquinaria industrial (53.1%), pero arrastradas a la baja por la caída de -9.0% en las exportaciones automotrices.

El debilitamiento del sector automotriz es especialmente preocupante, ya que representa más de una cuarta parte de las exportaciones no petroleras. Las ventas automotrices a Estados Unidos —nuestro principal socio comercial— en mayo se desplomaron -10.3% anual. Esta contracción es una señal clara del enfriamiento industrial, tanto interno como externo, causado por las políticas arancelarias de Donald Trump y la incertidumbre en los Estados Unidos.

Por el lado de las importaciones, el crecimiento de mayo fue de solo 1.4% anual. Las importaciones de bienes de capital, es decir, maquinaria y equipo para inversión, cayeron -15.0%, lo cual sugiere un estancamiento en los planes de expansión productiva. Si bien se observó crecimiento de 4.0% en las importaciones de bienes intermedios, las menores importaciones de bienes de consumo (-0.5%) y de inversión reflejan una economía frenada. Aquí es importante mencionar que las cifras oficiales no incluyen el creciente problema de contrabando bronco y subvaluación de mercancías, si estas cifras fueran tomadas en cuenta, es posible que tendríamos una fotografía muy diferente del comercio exterior mexicano.

Es así que con las cifras oficiales de la balanza comercial, vemos que el superávit comercial no proviene de una economía exportadora vibrante, sino de un ajuste en la demanda interna y de una balanza petrolera en deterioro. El dinamismo externo ha evitado el colapso, pero está lejos de ser un motor suficiente para impulsar el crecimiento.

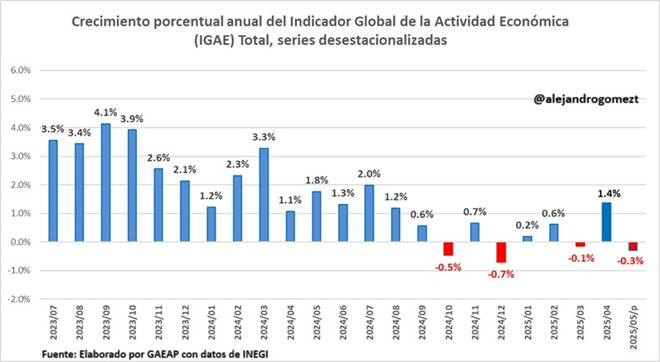

IGAE: crecimiento marginal que esconde retrocesos industriales

El Indicador Global de la Actividad Económica (IGAE) registró un incremento mensual de 0.5% en abril de 2025 y una sorprendente expansión anual de 1.4%, cifras que podrían parecer alentadoras a primera vista. Sin embargo, un análisis por componentes revela un cuadro mucho más matizado y preocupante.

El crecimiento mensual estuvo impulsado principalmente por el dinamismo del sector terciario (comercio y servicios), que aumentó 0.9% mensual y 2.2% anual, y dentro del cual destacan los servicios profesionales y técnicos (+11.2% anual), así como los servicios de apoyo a negocios (+9.8%). Este comportamiento refuerza la idea de que la economía mexicana está transitando hacia un modelo de terciarización, aunque con una distribución desigual del crecimiento.

En contraste, las actividades secundarias, que incluyen la industria, apenas crecieron 0.1% mensual y cayeron -0.7% en términos anuales. Dentro de este grupo, la construcción se contrajo -2.0% mensual y -2.7% anual, confirmando la debilidad estructural ya expuesta en los datos de la ENEC. Las manufacturas, si bien avanzaron 0.7% mensual y 1.4% anual, muestran un ritmo moderado y nada espectacular. La manufactura ha sido golpeada en lo externo por la incertidumbre causada por las políticas comerciales de Donald Trump y en lo interno por las prácticas ilegales de comercio como contrabando y subvaluación.

Más aún, las actividades primarias (agropecuarias) sufrieron una fuerte caída mensual de -3.7%, lo que indica volatilidad en la producción del campo, a pesar de mostrar una expansión anual de 3.2%.

De esta manera vemos que el avance del IGAE no refleja una recuperación amplia ni sostenida. El crecimiento se concentra en ciertos nichos de servicios, mientras que los sectores clave para la inversión, la construcción y la industria siguen en retroceso o estancamiento. La economía mexicana da señales de estar en pausa, avanzando por inercia y sin motores potentes de impulso.

Empleo: señales mixtas, precariedad persistente

En el ámbito laboral, los datos de mayo 2025 muestran un mercado que se mantiene estable en lo superficial, pero con señales estructurales preocupantes. La población económicamente activa (PEA) alcanzó los 61.7 millones de personas, lo que representa un aumento anual de 237 mil personas. Sin embargo, la tasa de participación económica bajó a 59.5%, una décima menos que el año anterior, lo cual podría estar vinculado a la pérdida de dinamismo económico que desalienta la búsqueda activa de empleo.

La tasa de desocupación se ubicó en 2.7%, un nivel bajo que, de forma aislada, podría interpretarse como saludable. Pero este dato se matiza con el crecimiento en la tasa de informalidad laboral, que pasó de 54.4% a 54.9% anual, y con una alta tasa de subocupación (7.1%), que indica que muchos trabajadores no están ocupados a su máxima capacidad laboral.

Aún más preocupante es la persistencia de condiciones laborales precarias: el 32.4% de la población ocupada se encuentra en condiciones críticas de ocupación, es decir, trabaja muchas horas o por ingresos muy bajos. Aunque esta cifra ha bajado respecto al año pasado (cuando era 36.8%), sigue evidenciando que buena parte del empleo generado es de baja calidad.

Estos indicadores apuntan a una economía que, si bien no está generando desempleo abierto, tampoco está creando oportunidades laborales suficientes, dignas ni estables. La informalidad, el subempleo y la precarización marcan las características del actual modelo económico.

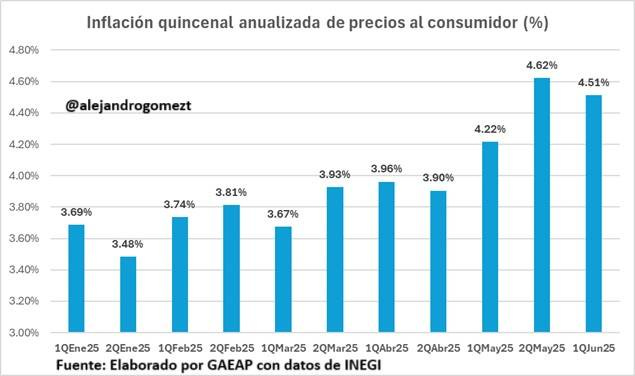

Inflación: estancada arriba del objetivo, con riesgos estructurales

La inflación sigue siendo un factor que limita la recuperación económica. En la primera quincena de junio de 2025, el Índice Nacional de Precios al Consumidor (INPC) reportó una variación anual de 4.51%, aún por encima del objetivo del Banco de México (3% ±1%). Si bien este nivel es ligeramente menor al del mismo periodo de 2024 (4.78%), sigue siendo una inflación preocupante que ocasiona pérdida de poder adquisitivo y carestía.

La inflación subyacente —que excluye los bienes y servicios de precios más volátiles— se ubicó en 4.20% anual y creció 0.22% en la quincena, mostrando rigidez en componentes como servicios (+0.25% quincenal) y mercancías no alimenticias (+0.25%). Esto sugiere que los precios siguen bajo presión, no por choques externos temporales, sino por condiciones internas persistentes.

En contraste, la inflación no subyacente bajó -0.29% en la quincena, debido principalmente a caídas en frutas y verduras (-1.72%) y energéticos (-0.23%). Sin embargo, este componente sigue siendo volátil y no garantiza una trayectoria descendente sostenida.

En suma, la elevada inflación se ha vuelto crónica. El hecho de que la inflación subyacente se mantenga por encima de 4% por tantos meses consecutivos indica una inercia que debería obligar al Banco de México a mantener la tasa de interés en niveles elevados por más tiempo, pero el banco central tiene otra agenda, como veremos en el siguiente punto.

Política monetaria: Banxico baja la tasa, pero el dilema persiste

En el actual entorno de debilidad económica, con presiones inflacionarias que no ceden, el Banco de México decidió, por cuarta ocasión consecutiva, recortar su tasa de interés objetivo en 50 puntos base, llevándola a un nivel de 8.00%. La medida fue calificada por la propia Junta de Gobierno como parte de una «calibración» de la postura monetaria y refleja un dilema cada vez más preocupante: cómo estimular una economía estancada sin relajar el combate a una inflación aún por encima de la meta.

La decisión se tomó en un contexto donde la inflación general repuntó de 3.93% a 4.51% entre abril y la primera quincena de junio, mientras que la inflación subyacente subió a 4.20%. A pesar de ello, la mayoría de los miembros del banco central optó por flexibilizar la política monetaria, considerando el rezago económico, la reciente apreciación del peso y los riesgos a la baja que enfrenta el crecimiento nacional ante el endurecimiento de la política comercial estadounidense.

Aunque en el papel, Banxico dice que reafirma su compromiso con la estabilidad de precios, el hecho de que reconozca un sesgo al alza en los riesgos inflacionarios y aun así reduzca la tasa evidencia que sus intereses están más alineados a lo que le dicten desde la Secretaría de Hacienda. A la baja, destacan como riesgos una menor actividad económica de la prevista, mientras que al alza persisten amenazas como los conflictos geopolíticos, la volatilidad del tipo de cambio y la persistencia de la inflación subyacente.

Se debe destacar también que en el comunicado en el que se dio a conocer la decisión de política monetaria el banco menciona que “hacia delante, la Junta de Gobierno valorará recortes adicionales a la tasa de referencia”. Esta puede ser una señal de que en las siguientes decisiones de política los recortes serán de un cuarto de punto porcentual o bien, menos frecuentes.

Pemex: el lastre estructural de las finanzas públicas

La situación de Petróleos Mexicanos (Pemex) se ha convertido en un obstáculo crónico para la estabilidad macroeconómica del país. En mayo de 2025, la producción de hidrocarburos líquidos de la petrolera estatal cayó 8.4% anual, alejándose aún más del objetivo gubernamental de 1.8 millones de barriles diarios. Con una producción promedio de apenas 1.372 millones de barriles diarios, Pemex ha acumulado dos años y medio de retrocesos continuos.

Esta contracción no solo afecta la producción, sino también las exportaciones y los ingresos del país. Las ventas externas de crudo se desplomaron 26% anual, alcanzando apenas 674 mil barriles por día, y el valor de esas exportaciones cayó 43.2% frente al mismo mes del año anterior. Se trata de una pérdida dramática de capacidad operativa y de generación de divisas para el país.

A nivel regional, todas las zonas productivas mostraron deterioro. Cantarell y Ku-Maloob-Zaap —los grandes campos marinos— cayeron más de 11%, y la región norte, con epicentros como Poza Rica y Reynosa, redujo su producción en más de 11%. Ni siquiera el alza marginal de 0.43% mensual logra disfrazar la tendencia estructural a la baja.

Este desempeño deficiente tiene consecuencias que trascienden a la empresa. La calificadora Fitch advirtió que Pemex ha “contaminado” el balance de la deuda soberana. Sus pasivos y necesidades de financiamiento son una carga para el gobierno federal, que debe destinar crecientes recursos fiscales a sostenerla. Si no existiera Pemex como pasivo contingente, México podría tener una mejor calificación crediticia, según la agencia.

Con estas cifras, queda claro que Pemex representa un severo problema fiscal y que ha dejado de ser palanca de desarrollo. Sin una reforma profunda de su modelo operativo y financiero, la empresa seguirá drenando recursos públicos y debilitando el perfil macroeconómico del país.

Conclusión

México se encuentra en una economía sin motores fuertes. El comercio está débil, la construcción desplomada, la industria automotriz en retroceso, la inversión frenada y el empleo precarizado. Solo ciertos servicios crecen, pero no con la suficiente fuerza para empujar a todo el aparato productivo.

La inflación no se ha disipado y limita el margen de la política monetaria. Banxico se enfrenta a un entorno complejo, en el que cualquier movimiento puede resultar contraproducente. Y mientras tanto, Pemex sigue drenando recursos públicos sin mostrar capacidad de recuperación.

Sin medidas estructurales contundentes que ataquen la informalidad, impulsen la inversión productiva, reformen el modelo energético y fortalezcan la productividad, la economía mexicana seguirá avanzando por inercia. Y la inercia, en tiempos turbulentos, no es un plan de crecimiento.

Son tiempos de mucha incertidumbre y con una suscripción al Servicio Informativo de GAEAP podemos mantenerte informado.

Alejandro Gómez Tamez*

Director General GAEAP*

Sígueme en X: https://x.com/alejandrogomezt