SE ESTROPEAN LAS EXPECTATIVAS ECONÓMICAS

SE ESTROPEAN LAS EXPECTATIVAS ECONÓMICAS

En el arranque de 2024 habíamos visto mucho optimismo por parte de analistas económicos, mucho del cual parecía más el producto de los buenos deseos que de un análisis serio de lo que sucede en México y en mundo. La mayoría hablaba de que este año habría una importante baja en las tasas de inflación y de interés. De igual forma, que este año habrá un crecimiento económico en torno al 3.0%, mientras que muchos presumen la “fortaleza” del peso mexicano frente al dólar. Pues la semana que recién concluye gran parte de este escenario macroeconómico sufrió un duro revés y a continuación les explico por qué.

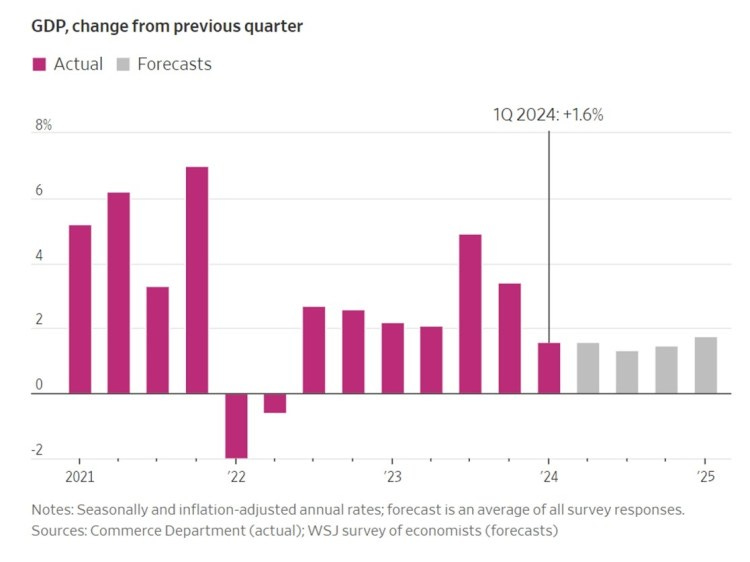

Comenzamos analizando lo sucedido en nuestro vecino del norte. En los Estados Unidos, el jueves 25 de abril se dio a conocer que en el primer trimestre de este año, su Producto Interno Bruto (PIB) se expandió a una tasa anual ajustada estacionalmente y por inflación de apenas 1.6%, un dato decepcionante si se le compara con el desempeño de 3.2% observado en 2023, además de que la cifra quedó abajo del 2.4% proyectado por los economistas encuestados por The Wall Street Journal.

Ese mismo informe del jueves 25, también sugiere que la inflación de marzo, utilizando el indicador preferido de la Reserva Federal, fue más alto respecto de lo esperado. Excluyendo los volátiles precios de los alimentos y la energía, el índice de precios de los gastos de consumo personal aumentó 3.7% en el primer trimestre a tasa anualizada, por encima de las expectativas de un aumento del 3.4%. Esta lectura da a los inversionistas otra razón para renunciar a la idea de que el Banco de la Reserva Federal (FED) podría comenzar a recortar las tasas de interés en los próximos meses.

Bajo una situación normal, una cifra de crecimiento económico decepcionante aumentaría las posibilidades de que la FED reduzca las tasas de interés para incentivar el consumo y la inversión. Pero las continuas presiones sobre los precios complicaron ese panorama.

Después de estos datos, los inversionistas ahora están asignando una probabilidad del 19% a que la Reserva Federal mantendrá las tasas de interés estables hasta fin de año, según el CME Group, lo cual contrasta con la probabilidad asignada de menos del 1% hace un mes.

Desde luego que estas noticias cambian la expectativa de evolución de algunas de las variables clave para México, lo cual analizamos a continuación:

Inflación

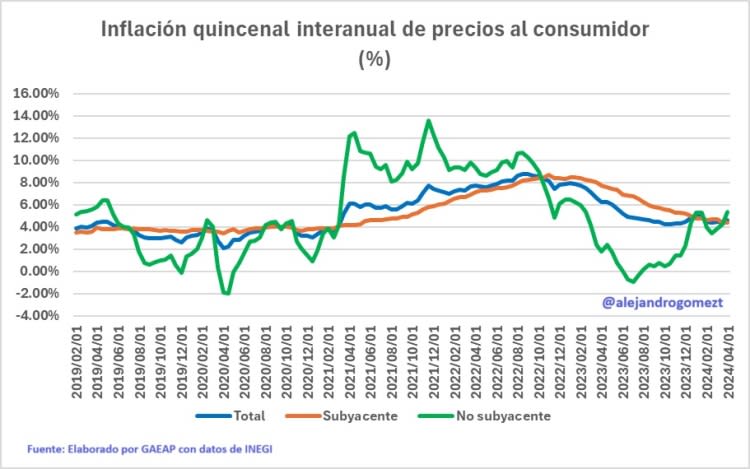

El INEGI informó que la inflación quincenal interanual de precios al consumidor aumentó a 4.63% en la primera quincena de abril de 2024, el mayor nivel desde la primera quincena de febrero de este año. El dato de inflación es producto de que la inflación subyacente se resiste a bajar y se sitúa en 4.39%, mientras que la no subyacente repuntó a 5.38%.

Si bien es cierto que buena parte del repunte inflacionario se debe al repunte de los precios de frutas y verduras, también es cierto que hay una rigidez estructural que impide que los precios puedan bajar, la cual se debe al excesivo déficit fiscal de 5.9% del PIB para este año (el más alto desde el año 2000) y por un aumento de 12.2% en la base monetaria, la cual roza los 3 billones de pesos.

Desde este espacio, he manifestado la importancia de mantener la prudencia fiscal y monetaria, ya que ese es un principio fundamental para lograr que la inflación disminuya respecto de los niveles registrados a lo largo de este año. La lucha contra la inflación es crucial para lograr una trayectoria descendente de las tasas de interés y un mayor dinamismo económico.

Tasas de interés

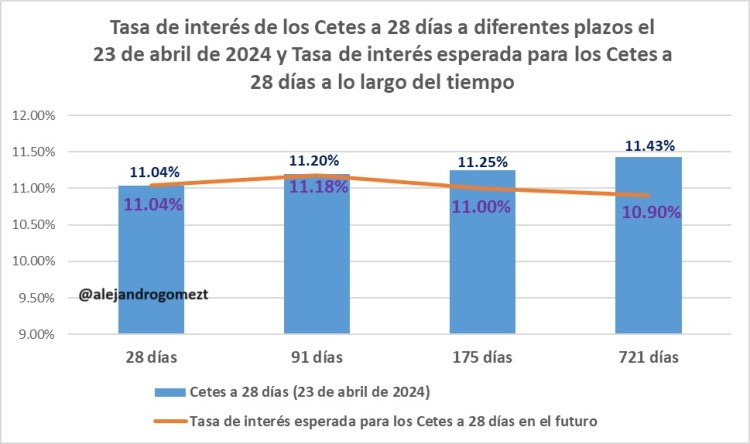

En cuanto a la evolución esperada de las tasas de interés, desde este espacio hemos denunciado la severa incongruencia entre lo que dicen los analistas encuestados por Citibanamex y el Banco de México, y lo que se obtiene de las tasas de interés implícitas de los Cetes a sus diferentes plazos.

En la Encuesta Citibanamex de Expectativas más reciente, la publicada el 22 de abril, se presenta que para la tasa de fondeo bancario al cierre de 2024 el promedio es 9.80%, mediana de 10.00%, máximo de 10.25% y mínimo de 8.75%. Para la tasa de fondeo al cierre de 2025, el promedio de expectativas es 7.67%, mediana de 7.75%, máximo de 8.50% y mínimo de 6.00%.

Estas sin duda son expectativas por demás optimistas a la luz de lo que nos dice la tasa de interés implícita que calculamos en GAEAP. De acuerdo con los resultados de la subasta del Cetes del martes 23 de abril, el mercado espera que la tasa de Cetes a 28 días se ubique en un nivel de 11.18% dentro de 91 días, de 11.00% dentro de 175 días y de 10.90% dentro de dos años. Esto implica que respecto del nivel de Cetes registrado al momento de escribir estas líneas, el mercado anticipa que el rendimiento de los Cetes a plazo de 28 días estará en un nivel apenas 4 centésimas de punto porcentual más bajo que el de ahora dentro de 6 meses y luego comenzará a disminuir paulatinamente apenas 0.10 puntos porcentuales hasta llegar a 10.90% dentro de dos años.

Después de la publicación del dato de inflación de la primera quincena de abril de 2024 de 4.63% y la información de Estados Unidos, las probabilidades de recortes adicionales en la tasa de interés en México han disminuido dramáticamente. No se ve la manera en que la tasa pueda bajar como lo indican los personajes encuestados por Citibanamex.

Crecimiento económico

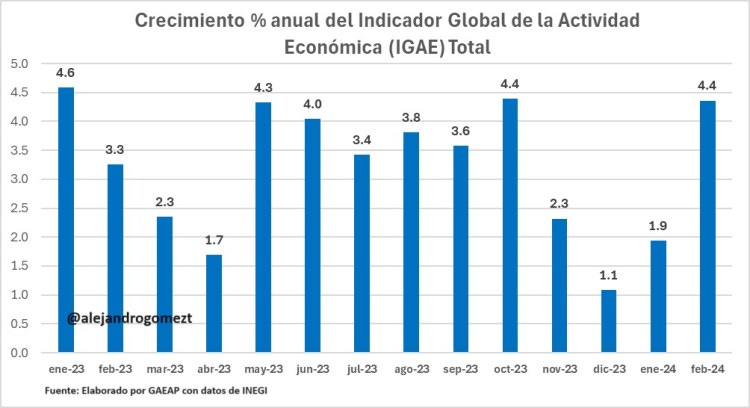

Lo que si resultó toda una sorpresa positiva fue el dato de que con cifras originales y a tasa anual, el Indicador Global de la Actividad Económica (IGAE) aumentó un sólido 4.4% en el segundo mes de este año, crecimiento que estuvo sustentado en incrementos de 7.4% en las actividades primarias, 3.3% en las secundarias y de 4.8% en las terciarias.

Cabe señalar que en enero, el IGAE total había aumentado 1.9%, por lo que la perspectiva que tenemos en GAEAP es de que el PIB del primer trimestre de 2024 habría crecido en torno a un 3.0%.

¿En qué se basa este buen desempeño de la economía real? Pues como también lo hemos dicho desde este espacio, al déficit fiscal de 5.9% del PIB, al crecimiento de la población ocupada y a la mejoría del nivel de ingresos promedio de la población ocupada.

Una medida que tendrá un impacto positivo para la industria nacional hacía adelante es el reciente decreto del 22 de abril, que aumentó los aranceles de 544 fracciones arancelarias, de productos como: acero, aluminio, textiles, confección, calzado, madera, plástico y sus manufacturas, productos químicos, papel y cartón, productos cerámicos, vidrio y sus manufacturas, material eléctrico, material de transporte, instrumentos musicales, muebles, entre otras, con el fin de brindar certidumbre y condiciones de mercado justas a los sectores de la industria nacional que enfrentan situaciones de vulnerabilidad, derivado de las prácticas que alteran y afectan el comercio internacional y, así fomentar el desarrollo de la industria nacional y apoyar el mercado interno.

Esta medida, que definitivamente cerrará la puerta parcialmente a los productos chinos dumpeados y subvaluados, será oxigeno puro para el empleo y producción de varias industrias, lo que sin duda sumará al crecimiento económico del país en 2024.

Finalmente, respecto del crecimiento del PIB, no podemos dejar de mencionar que buena parte de nuestro desempeño económico está atado a Estados Unidos, Hemos visto una fuerte desaceleración en nuestro vecino del norte y si bien no se espera que la economía más grande del planeta caiga este año, el escenario base es que en 2024 no crecerá al mismo ritmo de lo que aumentó en 2023.

Tipo de cambio

En cuanto al tipo de cambio, consideramos que habrá fuerzas que actuarán a favor y en contra del peso. De entrada hemos visto que el dólar ya regresó a un nivel superior a los 17 pesos, producto de la expectativa de que Estados Unidos no bajará las tasas de interés tan rápido como se esperaba; sin embargo, el dato de inflación en México y la propia expectativa de que las tasas en EEUU no bajarán deberán reforzar la expectativa de que en nuestro país las tasas también se mantendrá elevadas, lo que fortalece al peso frente al dólar.

Lo que considero que será el factor decisivo para regresar el dólar a niveles superiores a los 18 pesos será el proceso electoral de Estados Unidos, en el que los candidatos de los partidos Republicano y Demócrata acusarán a México de muchos de los males de su país.

No nos debe sorprender ver a Donald Trump decir que retirará a su país del T-MEC, que impondrá aranceles punitivos a las exportaciones mexicanas, que endurecerá las reglas de origen de múltiples productos sensibles, entre otros. Si Trump fue duro con México en 2016, será aún más cruel en este proceso electoral. Todo esto pondrá nervioso a los mercados.

A manera de conclusión podemos decir que México atraviesa tiempos peligrosos en materia económica, por las siguientes razones: 1. Tenemos una inflación crónica que no podrá bajar, cortesía del propio gobierno federal y del Banco de México; 2. Derivado del punto anterior, las tasas de interés se mantendrán altas mucho más tiempo de lo que la gente cree, lo que ocasionará mayores costos financieros para el gobierno, empresas y familias; 3. El tipo de cambio es una variable que seguramente se va a ir ajustando al alza conforme avanza el proceso electoral de Estados Unidos o si sucede alguna complicación bélica relevante en alguna parte del mundo, lo que causaría serias distorsiones en la actividad económica; y 4. El crecimiento económico es artificial al estar sustentado en una deuda pública de dos billones de pesos, además de que está atado en buena media a lo que pase en Estados Unidos. Esa es la realidad de nuestro país al día de hoy, desde GAEAP estaremos ajustando nuestros escenarios en función de la nueva información que vaya surgiendo.